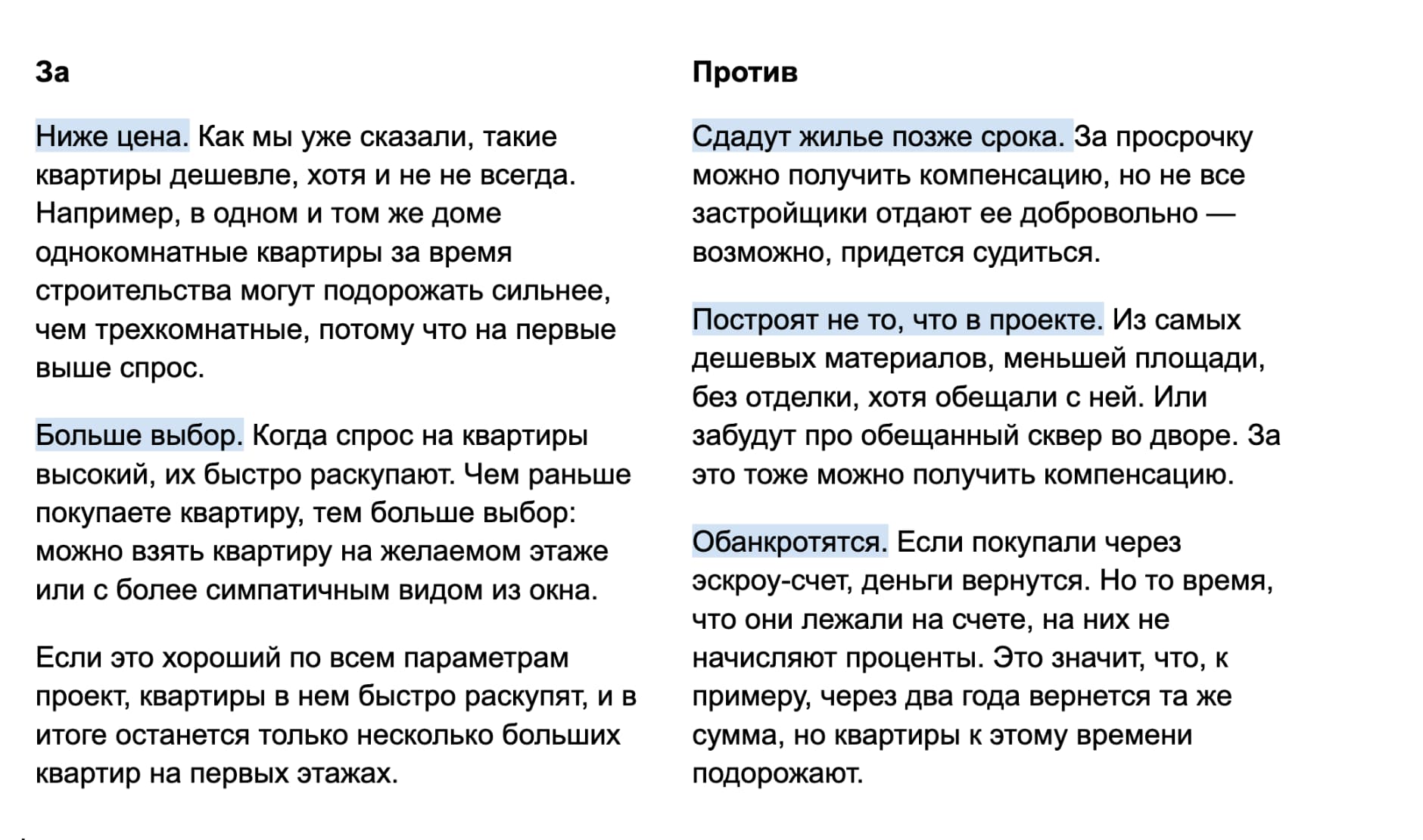

Квартиры на этапе котлована стоят дешевле, но не слишком

Еще недавно квартиры на этапе котлована были дешевле построенных: покупатели экономили от 10% до 50% от стоимости готового жилья.

Застройщики давали такую скидку, потому что им были нужны деньги на строительство. В этом случае покупатели как бы инвестировали в будущую квартиру.

Так было до июля 2019 когда, когда начало действовать правило об эскроу-счетах. Теперь деньги покупателей лежат на специальном счете в банке, а застройщики строят на свои или заемные деньги, например берут кредит. И получают доступ к деньгам людей, только когда построят дом.

Конечно, еще остались застройщики, которые получили разрешение на строительство домов до июля 2019 года, поэтому этот закон на них не распространяется. Но таких проектов, особенно на стадии котлована, становится всё меньше. К тому же эскроу-счета стали конкурентным преимуществом: покупатели заинтересованы в сохранности денег, поэтому охотнее обращаются к застройщикам, которые работают по-новому.

До 2019 года средняя разница в цене между квартирой в готовом доме и той, которую купили на этапе котлована, была 25%, а в 2021 году — 15%. Цены на старте продаж стали выше еще и потому, что у застройщиков выросли расходы.

Но интерес к таким квартирам остается: к примеру, в 2020 году четверть всех новостроек в Москве была распродана на этапе котлована. Это связано с повышенным спросом на квартиры — из-за пандемии, скачков курса рубля и льготной ипотеки. В 2020 году ставки по депозитам снижались, неопределенность в стране и мире росла, поэтому люди предпочитали вкладывать сбережения в недвижимость. Дальше разберемся в плюсах и минусах квартиры на этапе котлована.

Почему подорожали квартиры — индикаторы рынка недвижимости

Плюсы и минусы квартир на этапе котлована

Почти 70% жителей России, которых опросил аналитический центр НАФИ, боятся покупать недостроенное жилье: вдруг его вообще никогда не достроят, а вернуть деньги не получится.

Эти опасения понятны: по разным данным, в России от 180 000 до 200 000 обманутых дольщиков — людей, которые вложили деньги в строительство, но в итоге ничего не получили.

Эскроу-счета снижают риски: если дом не построят, деньги вернутся обратно покупателям. Но они не помогут, если сроки строительства будут переносить, хотя в таком случае покупатель может не подписывать соглашение о переносе сроков, а потребовать оплатить неустойку. В целом же эскроу-счета защищают деньги покупателя, поэтому очень скоро обманутых дольщиков просто не останется.

Мы собрали сравнительную таблицу, которая поможет разобраться, стоит ли покупать квартиру на этапе котлована или лучше взять, например, жилье в том же комплексе, но уже в построенном доме:

Главная причина, почему берут квартиру на этапе котлована — цена. Не все могут позволить вторичное жилье в новом доме или готовую квартиру от застройщика, а котлован заметно дешевле. Например, в сентябре в Москве квадратный метр жилья в новом доме стоил 282 000 рублей, а на вторичке — 326 000 рублей.

Также на этапе котлована обычно раскупают лучшие варианты: однокомнатные квартиры и студии уходят первыми, как и квартиры с удобной планировкой и хорошим видом из окна. Когда мы говорим о плюсах и минусах, то сравниваем котлован и новые квартиры в уже построенном доме. А еще есть вторичное жилье. Если сравнивать с ним, новостройка — это чистые документы, новые коммуникации, возможность сделать ремонт и планировку под себя.

Новостройка или вторичка — статья

Выгоду нужно считать в каждом конкретном случае

Выбор в пользу или против квартиры на этапе котлована во многом зависит не от самой квартиры, а от того, кто покупает. Разберем несколько примеров.

Если снимаете жилье и хотите переехать в свою квартиру → котлован брать можно, но нужно считать. Возможно, разница в цене между котлованом и квартирой в построенном доме не перекроет затраты на аренду, при этом придется ждать от полутора до трех лет. Если берете ипотеку, тогда придется платить еще и за нее. Но если разница в цене перекрывает затраты и готовы ждать, тогда брать можно.

Если живете в своей квартире и покупаете жилье для детей или чтобы вложить деньги → котлован брать можно. Тут можно только добавить: внимательно выбирайте застройщика. Это должна быть компания, у которой в порядке все документы, она соответствует 214-ФЗ о долевом строительстве, у нее есть законченные проекты и хорошая репутация.

Если живете в своей квартире, но хотите переехать в более просторную → котлован брать можно, но всё зависит от того, как срочно нужно новое жилье. Если ждете тройню и хотите быстрее переехать, возможно, лучше рассмотреть квартиру в уже построенном доме. Если же нужно не так срочно, можно рассмотреть котлован.

Если снимаете жилье или живете в своей квартире, у вас есть деньги и вы хотите квартиру именно в этом проекте → котлован брать можно. Иногда бывает, что люди хотят квартиру в новом доме рядом с конкретным парком, у них бизнес в этом районе или им нравится только этот дом.

В любом случае нужно считать.

Квартира в построенном доме в жилом комплексе — 7 млн рублей

Ипотека — ставка 8%, первый взнос — миллион рублей

Берем ипотеку на 10 лет, переплата по ипотечному калькулятору — примерно 2,7 млн рублей

Общие расходы на квартиру: 9,7 млн рублей

Квартира на этапе котлована в корпусе по соседству — 6 млн рублей, срок строительства — 36 месяцев

Ипотека — ставка 8%, первый взнос — миллион рублей

Берем ипотеку на 10 лет, переплата — 2,3 млн рублей

Плата за аренду квартиры на это время: 36 месяцев * 35 000 = 1 260 000 рублей

Общие расходы на квартиру: 9,5 млн рублей

Получается выгода примерно в 200 000 рублей, суммы мы округляли.

Если бы эта квартира на этапе котлована стоила не шесть миллионов, а пять, то общие расходы в итоге составили бы восемь миллионов, а выгода — уже 1,7 млн рублей.

Но важно смотреть еще и на обстоятельства. Иногда сэкономленные деньги не стоят того, чтобы еще два года снимать квартиру и ждать, когда сдадут дом.

Мы попытались вывести универсальное правило котлована, оно звучит так: если застройщик работает с эскроу-счетами, это известная и порядочная компания, а квартира на этапе котлована заметно дешевле, брать можно. В остальных случаях нужно смотреть и считать: стоит ли брать конкретно у этого застройщика, выгодно ли это, получится ли платить аренду и ипотеку одновременно.

Список использованных источников

Федеральный закон от 30.12.2004 N 214-ФЗ (ред. от 04.08.2023) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» // СПС КонсультантПлюс.