Как работает снижение ставки

При заключении договора вы вносите средства единым платежом на ипотечный счёт. Выплата уменьшает основной долг. Далее банк снижает ставку на 0,5−2% на весь оставшийся срок. Как следствие, уменьшается ежемесячный платёж по кредиту. Получается, что вы покупаете услугу снижения ставки. Банку выгодно получить деньги сразу, а не через некоторое время, чтобы использовать их по своему усмотрению, например выдавать в виде кредитов.

Сумма единоразового платежа, с учётом капитализации дохода за 20 лет, с лихвой перекрывает банку недополученную выгоду от сниженной ставки по ипотеке. А заёмщик получает низкий ежемесячный платёж, низкую кредитную нагрузку и меньшую сумму итоговой переплаты.

Тариф на услугу устанавливает банк. В среднем для снижения ставки на 0,5% нужно заплатить 1,3% от суммы кредита. Чем больше вы внесли единоразовым платежом, тем меньше станет процентная ставка по ипотеке. Для зарплатных клиентов банки предлагают снижение ещё на 0,3−0,5%.

Кому выгодно снижать ставку

Снижение ставки выгодно сочетается со льготами от государства. Например, вы покупаете квартиру по программе для семей с детьми. Начальная ставка равна 6%. Вы можете добиться её снижения до 4,5% благодаря единовременному платежу.

Облегчение кредитной нагрузки приносит выгоду в долгосрочной перспективе — когда до окончания договора осталось 10 лет и более. Если вы собираетесь погашать ипотеку досрочно крупными платежами, услуга может оказаться невыгодной. О тонкостях досрочного погашения читайте в блоге М2.

В каких случаях выгодно снижать ставку:

- Вы планируете закрывать кредит в соответствии с графиком платежей. Например, вы будете сдавать купленную квартиру в аренду и вносить доход на ипотечный счёт без вложения других средств.

- Срок кредитования составляет 10 лет и более. При меньших сроках платёж для снижения ставки съедает выгоду.

- Вы хотите снизить кредитную нагрузку и уменьшить ежемесячный платёж. Например, ваша семья выплачивает кредит на другую покупку, и вам не хочется тратить большую часть дохода на погашение долгов.

Примеры

Рассмотрим на примерах, насколько выгодно платить за снижение ставки.

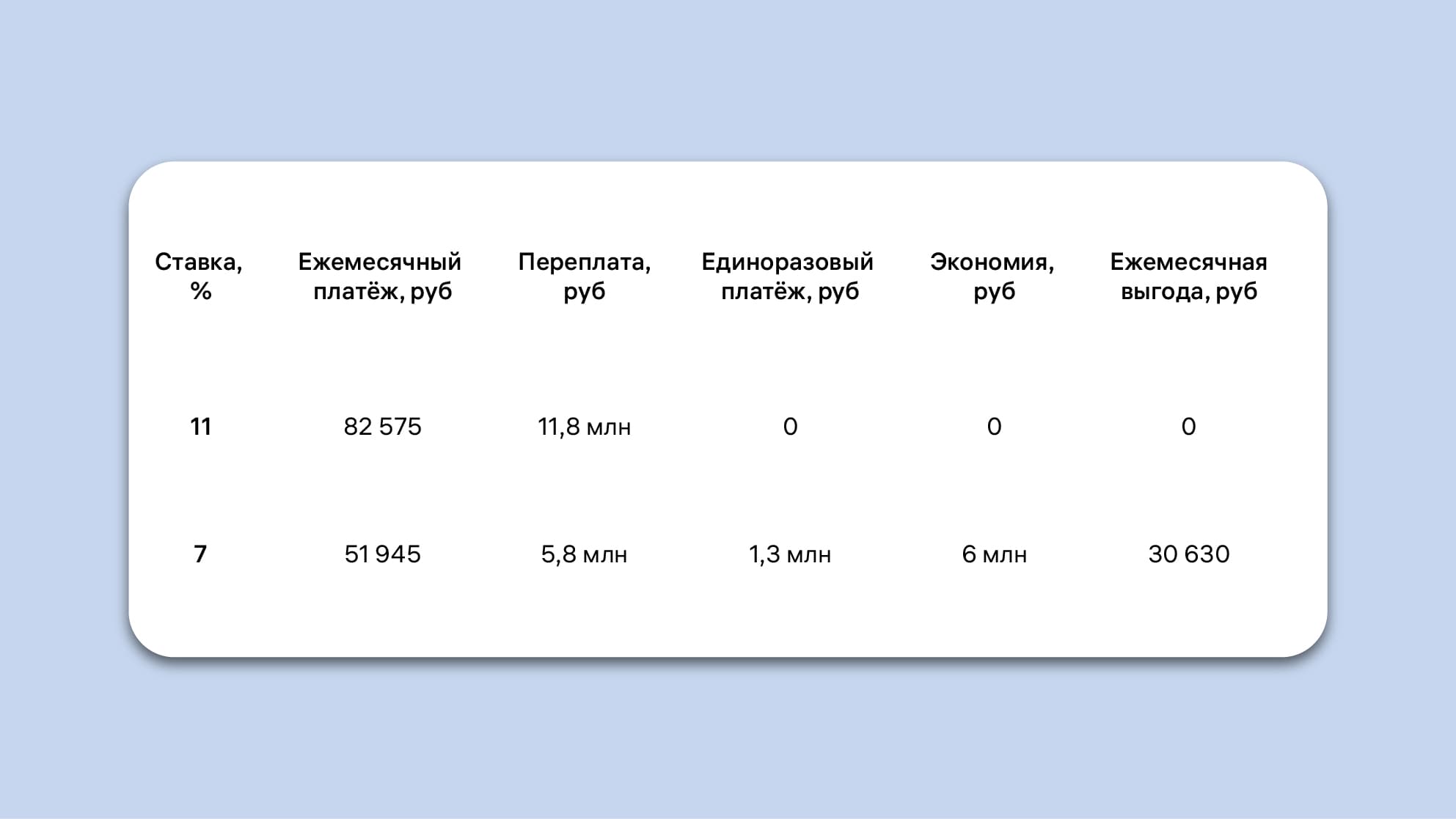

Пример 1. Игорь взял квартиру в ипотеку сроком на 20 лет. Он планирует погашать долг равномерно в течение всего срока. Сумма кредита равна 8 млн рублей, начальная ставка — 11%. Ежемесячный платёж составляет 82 575 рублей, переплата — 11,8 млн рублей.

При оформлении договора Игорь внёс единоразовую комиссию — 1,3 млн рублей. Ставка снизилась до 7%, а ежемесячный платёж — до 51 945 рублей. Переплата теперь составляет 5,8 млн рублей. В будущем Игорь сэкономит 6 млн рублей на процентах, а сейчас — 30 630 рублей каждый месяц на снижении регулярного платежа. Выгода составит 4,7 млн рублей.

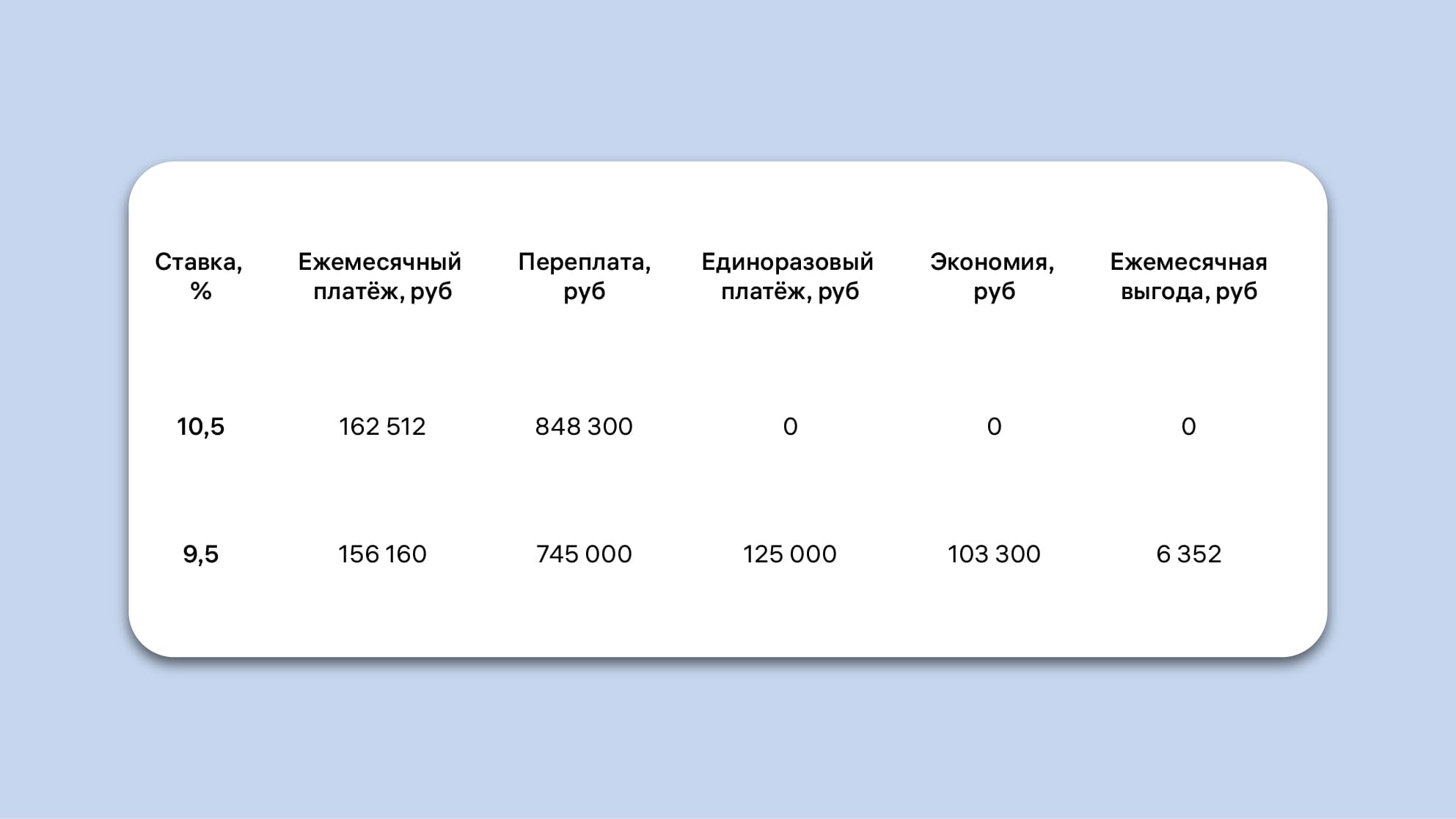

Пример 2. Мария получила одобрение на ипотеку в размере 5 млн рублей по ставке 10,5%. Доходы семьи позволяют закрыть кредит всего за три года. Ежемесячный платёж составит 162 512 рублей, переплата — 848 300 рублей.

Менеджер банка предложил оплатить снижение ставки на 1% за 125 тысяч рублей. Тогда переплата составит 745 000 рублей, а регулярный платёж — 156 160 рублей. Экономия на переплате будет всего 103 300 рублей, а это меньше оплаченной услуги. В таком случае Мария не получит выгоды от снижения ставки по ипотеке.

Как рассчитать экономию за счёт снижения ставки по своему кредиту

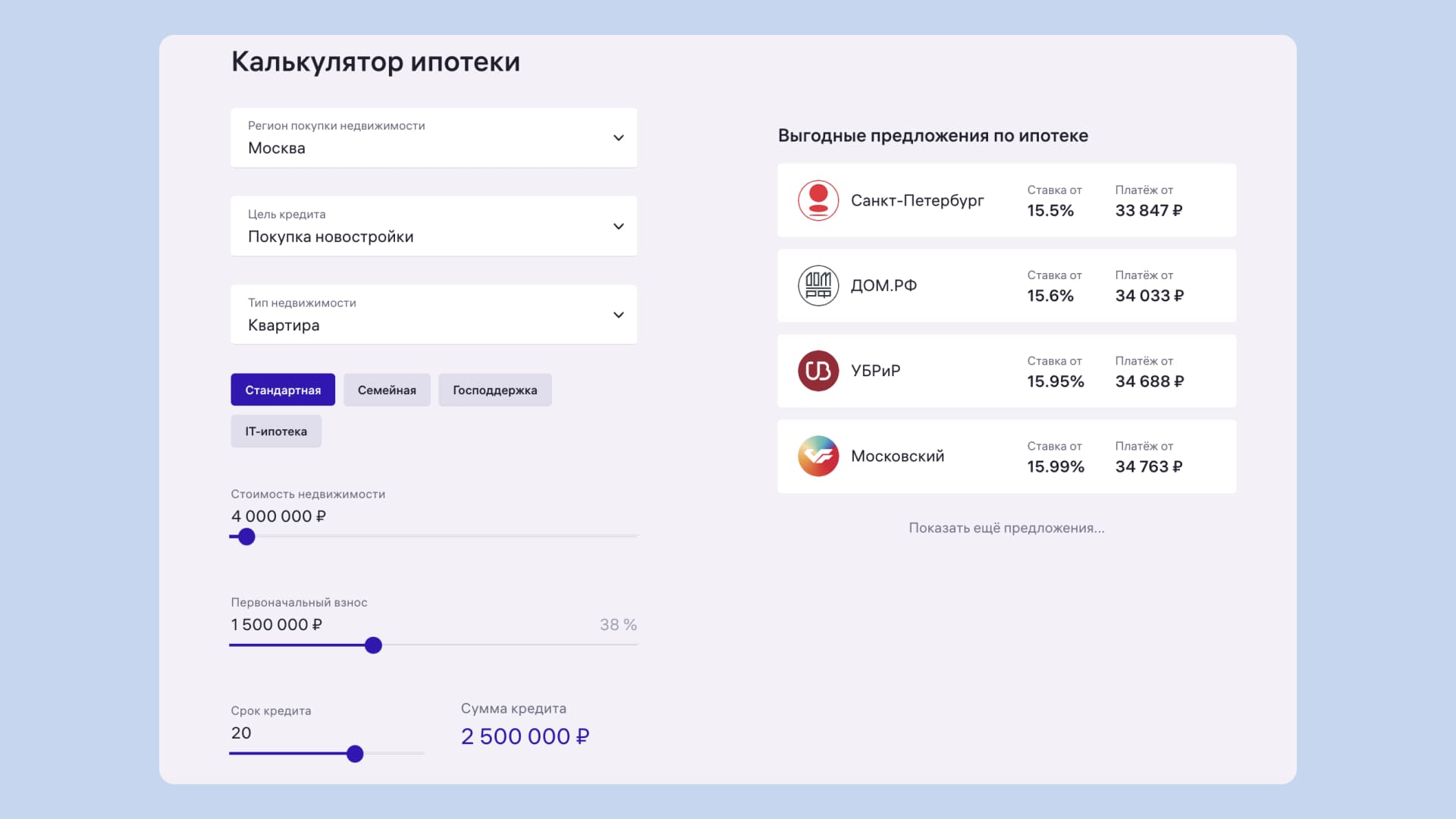

Чтобы посчитать выгоду от снижения ставки, вам не понадобятся сложные формулы и таблицы. Достаточно воспользоваться ипотечным калькулятором на сайте любого банка.

- Заполните сумму кредита, срок и процентную ставку

- Сохраните результаты: ежемесячный платёж и сумму переплаты

- Проведите расчёты с новыми вводными. Вычтите единоразовый платёж из основного долга, уменьшите ставку

- Сохраните результаты и сравните с предыдущими. Экономия проявляется в разнице итоговой переплаты

- Чтобы узнать свою выгоду, из сэкономленной суммы вычтите единоразовый платёж за снижение ставки

На сайте онлайн-сервиса «Метр квадратный» вы можете подобрать подходящую квартиру и оформить заявку на ипотеку. Укажите регион покупки, стоимость жилья и первоначальный взнос. Калькулятор ипотеки покажет выгодные предложения от 15 банков-партнёров — вы сможете отправить заявку сразу в несколько. А если оформите сделку через сервис М2, то сэкономите до 0,6% на ставке.

Что нужно запомнить

- Вы можете снизить ставку по ипотеке на весь срок действия договора с помощью единоразового платежа

- Чтобы снизить ставку на 0,5%, нужно заплатить 1,3% от суммы кредита

- Снижать ставку выгодно, если вы планируете погашать ипотеку в течение долгого срока — от 10 лет

- Банки позволяют снижать ставку участникам льготных программ. Ставка по семейной ипотеке может снизиться всего до 4,5%

- Единоразовый платёж за снижение ставки уменьшает сумму основного долга. Экономия проявится в разнице итоговой переплаты

Список использованных источников

Интерактивное представление актуальных статистических данных // Центральный банк Российской Федерации.

Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ (последняя редакция) // СПС «КонсультантПлюс».

Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 24.07.2023) «О потребительском кредите (займе)» // СПС «КонсультантПлюс».