Что такое самозапрет и как он работает

Самозапрет на кредиты — это возможность любого россиянина запретить выдачу кредитов на своё имя. Если человек воспользуется этой возможностью, то ни он сам, ни кто-то другой не сможет взять от его лица кредит, пока запрет не будет снят.

Запрет на выдачу кредитов может быть полным или частичным:

- полный запрет подразумевает, что кредит на имя человека нельзя оформлять никак и ни в каких организациях — ни в банках, ни в МФО, ни онлайн, ни офлайн;

- частичный запрет более мягкий — человек может сам выбрать, что окажется под запретом: онлайн- или офлайн-оформление, кредиты в банках или микрозаймы.

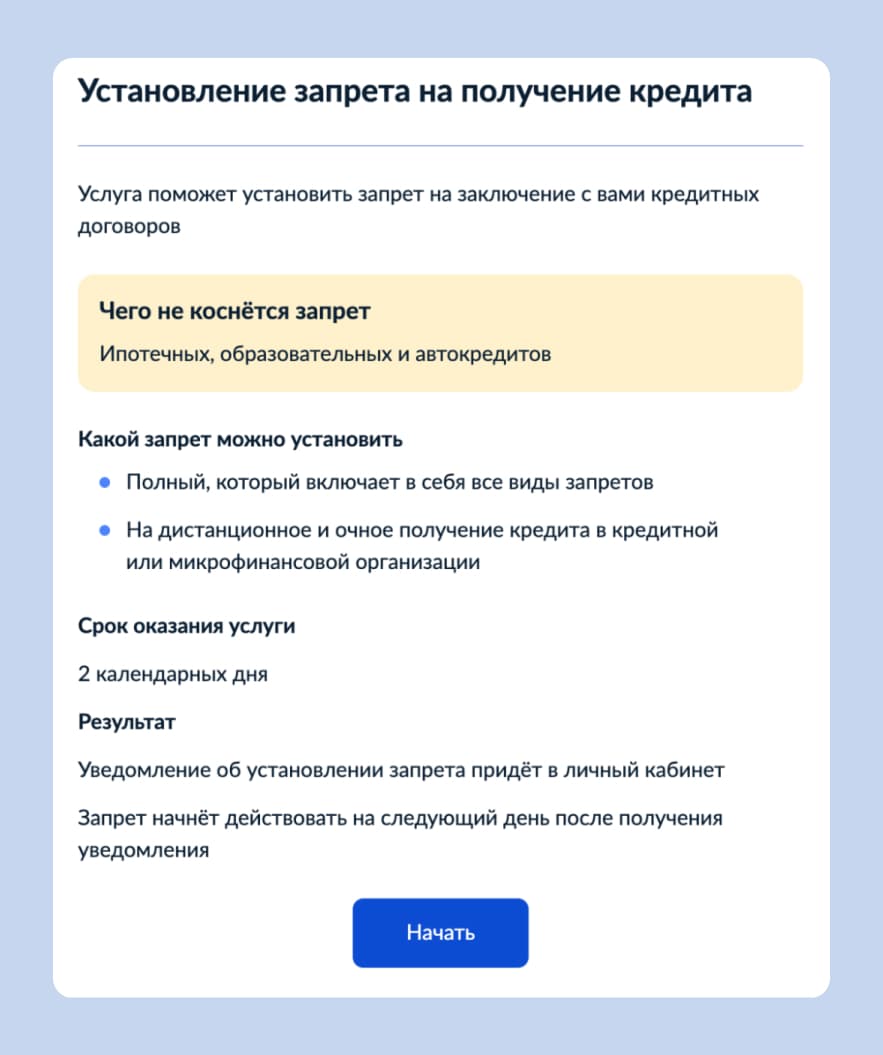

Ни полный, ни частичный самозапрет на кредиты не распространяются на целевые займы: ипотеку, автокредиты и так далее.

Если вы хотите купить квартиру, можете не беспокоиться. Наличие самозапрета не повлияет на вашу возможность оформить ипотечный кредит. А Ипотека от М2 поможет быстро подать одну заявку в несколько банков и выбрать оптимальное предложение среди доступных.

Установить самозапрет может кто угодно и в любой момент. Снимать и восстанавливать его можно неограниченное количество раз.

Для чего нужен самозапрет

Главная цель самозапрета на кредиты — помочь людям защититься от мошеннических схем, при которых злоумышленники берут заём на имя жертвы. Причём схемы могут быть разными, например:

- Мошенники могут украсть или найти потерянные документы человека, а значит, получить доступ к его персональным данным и оформить через них микрозайм.

- Злоумышленники могут ввести человека в заблуждение или запугать, чтобы он сам взял кредит на своё имя, а затем перевёл деньги преступнику.

Если у человека установлен самозапрет на кредиты, аферисты не смогут реализовать ни одну из этих схем. Даже если он сам обратится в банк за кредитом, при действующем запрете заявку не одобрят. Так что люди оказываются защищены в том числе от схем, при которых мошенник вводит жертву в заблуждение.

Как установить самозапрет на кредиты

Чтобы запретить выдавать кредиты на своё имя, человек должен подать заявление. Сделать это может только сам гражданин — оформить его для другого человека не получится даже при наличии доверенности.

Существует два способа подать заявление.

Через МФЦ. Самозапрет на кредиты можно оформить в многофункциональном центре «Мои документы». Предварительная запись не нужна. С собой понадобится взять только паспорт, чтобы подтвердить личность. Бланк заявления выдадут в центре, человек тут же заполнит его, а сотрудник МФЦ передаст документ в нужные инстанции.

Самозапрет на кредиты — новая услуга, поэтому пока её оказывают не во всех МФЦ. Лучше заранее позвонить в выбранное отделение и уточнить, есть ли такая возможность.

Через Госуслуги. Для этого понадобится подтверждённая учётная запись. Необходимо авторизоваться в системе и перейти к онлайн-услуге «Установление запрета на получение кредита». Затем ответить на несколько вопросов:

- полный или частичный запрет нужно оформить;

- если частичный — какие именно организации и способы выдачи кредита попадут под запрет.

Заявление понадобится подписать электронной подписью: Госуслуги предложат несколько вариантов на выбор. Самый простой из них — ПЭП, или простая электронная подпись. Она привязывается к аккаунту на Госуслугах и выдаётся автоматически, для неё не нужно оформлять сертификат или использовать сторонние приложения.

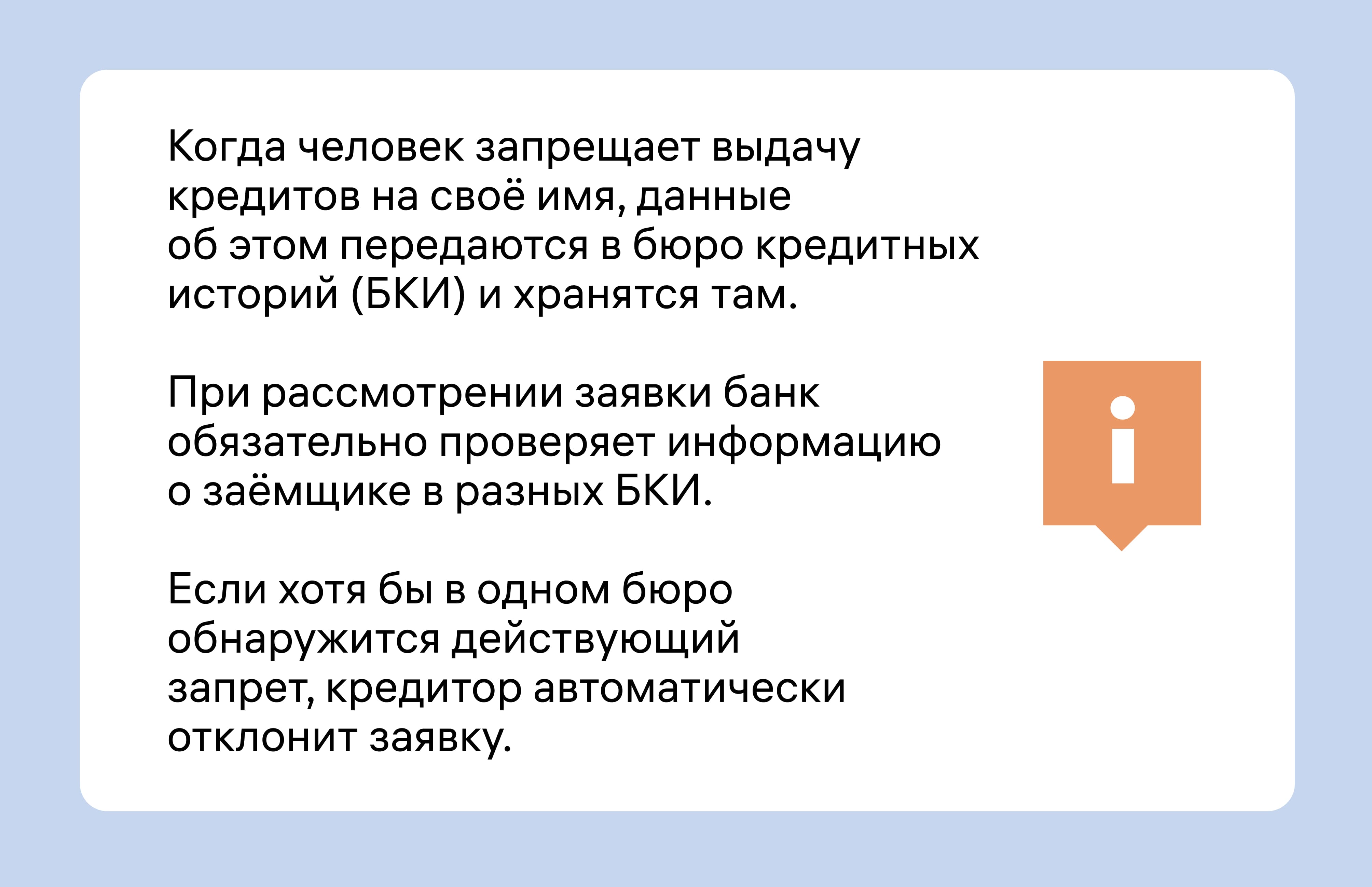

В течение двух дней заявление передадут во все квалифицированные бюро кредитных историй. Те рассмотрят заявку и внесут в базу информацию о самозапрете на кредиты. С этого момента оформить кредит на имя человека станет невозможно.

Как снять самозапрет на кредиты

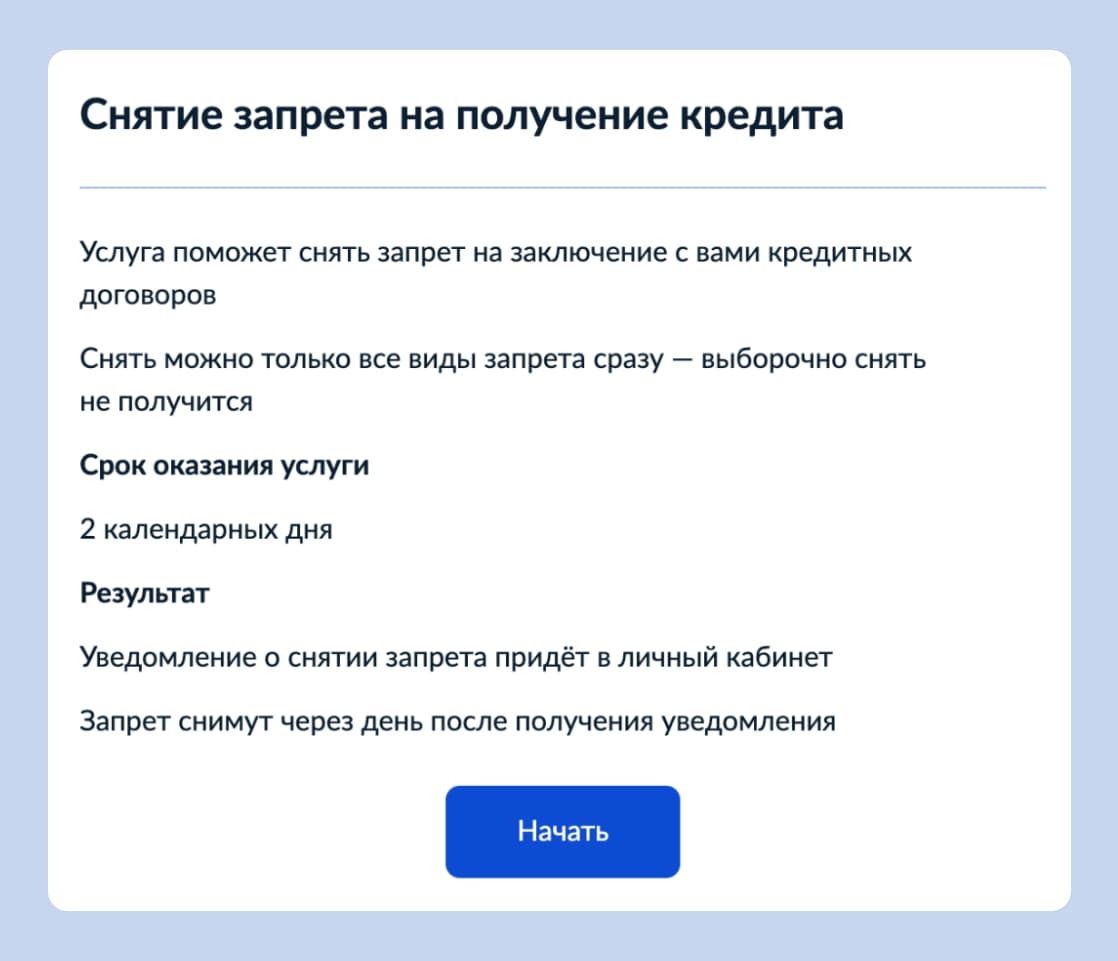

Снять запрет можно в любой момент — например, если изменились жизненные обстоятельства. Это также делается через МФЦ или Госуслуги. Но есть несколько деталей, которые стоит учитывать.

- Запрет снимается целиком. Нельзя отменить только часть ограничений, например разрешить кредиты и оставить под запретом микрозаймы. Если хочется сменить полный запрет на частичный, нужно аннулировать прежний и оформить новый.

- Нужна усиленная электронная подпись. Это касается подачи заявления через Госуслуги. Если установить запрет можно с любой электронной подписью, то снять — только с усиленной. Оформить её сложнее, чем простую. Вам понадобится планшет или телефон с приложением «Госключ». В нём нужно будет оформить сертификат на выдачу электронной подписи и подтвердить личность с помощью биометрии.

- На рассмотрение уходит время. Как и заявление о самозапрете на кредиты, заявка на его отмену рассматривается два дня. Если кредит нужен срочно, быстро отменить запрет и тут же обратиться в банк не получится.

Почему нельзя запретить себе ипотеку

Самозапрет не распространяется на целевые кредиты: ипотеку, автокредиты и кредиты на образование. Создатели поправок мотивируют это тем, что человек должен сохранить возможность взять кредит на важную цель, даже если у него действует запрет. Если ему понадобится квартира, машина или обучение — самозапрет не должен помешать.

Кроме того, считается, что отсутствие запрета на ипотеку не слишком скажется на безопасности человека. Вот почему:

- Оформить ипотечный кредит сложнее, чем обычный. Нужно подтвердить доход, согласовать с банком выбранный объект недвижимости и выполнить множество других действий. Всё это невозможно без активного участия самого покупателя.

- Сделки с недвижимостью тщательно контролируют. Существует несколько ведомств, которые отслеживают сделки: Росфинмониторинг, ФНС и так далее. Кроме того, сами банки внимательно относятся к выдаче ипотеки и не одобрят её, если сомневаются в личности заёмщика.

То есть риск взять ипотеку под давлением мошенников ниже, чем в случае с обычным кредитом.

Мошенничество с ипотекой — редкость, но при покупке недвижимости существует множество других рисков. Например, могут появиться новые собственники или вскрыться обременения. Проверить объект и продавца и обезопасить себя поможет Защита сделки от М2.

Юристы с опытом более 10 лет изучат документы, выявят скрытые риски, помогут учесть их в сделке и выдадут сертификат защиты. Если в течение 10 лет после покупки ваше право собственности попытаются оспорить, мы защитим вас в суде или возместим полную стоимость жилья.

Могут ли мошенники оформить кредит уже после запрета

При действующем самозапрете банк или микрофинансовая организация не вправе выдавать человеку кредиты. Даже если банк допустит ошибку и оформит заём по заявке от злоумышленника, договор не будет иметь юридической силы.

В таких ситуациях закон встаёт на сторону пострадавшего:

- гражданин вправе не выполнять обязательства по кредиту, взятому при действующем запрете;

- он также может удалить сведения об этом кредите из кредитной истории;

- банк или МФО не имеет права требовать с него деньги по такому займу.

Это касается только кредитов, которые по какой-то причине удалось оформить после запрета. Если у человека был действующий кредит, самозапрет не отменит обязательств по нему.

Если сам человек решит злоупотребить защитой своих прав и попытается оформить на себя кредит — это будет считаться потребительским экстремизмом. Такие случаи уже были: люди обращались за займом сразу после начала действия запрета, когда информация в БКИ ещё не успевала обновиться. Эта схема наказуема: банк имеет право заявить о злоупотреблениях со стороны клиента.

Что ещё поможет защититься от мошенников

Самозапрет на кредиты может быть полезен. Особенно для людей, паспортные данные которых оказались скомпрометированы, — например, тех, кто терял документы. Он защитит от кредитных мошенников, но не может гарантировать стопроцентную безопасность. Ведь мошеннические схемы не всегда связаны с кредитами.

Защитить себя от других видов мошенничества можно, если внимательно относиться к своей безопасности:

- не разглашать посторонним конфиденциальную информацию — паспортные данные, пароли, коды из SMS и трёхзначные коды на банковской карте;

- избегать ситуаций, когда пароль, например от банковского приложения, может увидеть кто-то ещё;

- класть трубку, если звонит незнакомец и представляется сотрудником банка или правоохранительных органов;

- перезванивать по официальному номеру банка, компании или ведомства, чтобы убедиться, что звонил ненастоящий их представитель;

- не доверять предложениям, которые гарантируют сверхвысокий доход при минимальных усилиях;

- проверять личность продавца, особенно перед покупкой квартиры и другого дорогостоящего имущества;

- учитывать риски при сделках с недвижимостью — тут поможет Защита сделки: юристы М2 всесторонне проверят объект и продавца, а также дадут гарантию на защиту в суде в случае проблем.

Эти базовые правила безопасности помогут не попасться на уловки мошенников. В том числе тех, кто не планирует оформлять на человека кредит, а стремится выманить его собственные деньги.

Краткие выводы

- Самозапрет на кредиты — нововведение 2025 года. Согласно ему, любой гражданин России может одним заявлением запретить выдавать себе любые кредиты. Это сделано, чтобы люди могли защититься от кредитных мошенников.

- Запрет может быть полным или частичным: только на банковские кредиты или микрозаймы, только на онлайн- или офлайн-оформление.

- Чтобы запретить кредиты на своё имя, нужно подать заявление через МФЦ или аккаунт на Госуслугах.

- Отменить запрет можно в любой момент, но только полностью. Это также делается через МФЦ или Госуслуги.

- Самозапрет не распространяется на ипотеку и другие целевые кредиты.

Список источников

- Федеральный закон от 26.02.2024 № 31-ФЗ «О внесении изменений в Федеральный закон „О кредитных историях“ и Федеральный закон „О потребительском кредите (займе)“».

- Анатолий Аксаков: самозапрет для граждан на получение кредита сократит число мошеннических операций.

- Самозапрет на заключение договоров потребительских кредитов (займов). Банк России.