Что говорит законодательство

По закону собственник имеет право распоряжаться недвижимостью как хочет: продавать, сдавать в аренду, выделять доли, дарить и так далее. Для этого необходимо оформить документы и отправить заявление в Росреестр.

Если квартиру купили в ипотеку и заёмщик ещё выплачивает кредит, то недвижимость находится в залоге у банка. Залог — это обременение, которое ограничивает права собственника: на любое действие с жильём понадобится согласие банка.

В каких случаях собственники выделяют долю

Необходимость выделить доли возникает в разных ситуациях — разберём самые частые.

Покупка жилья с помощью маткапитала. Если родители приобрели квартиру с материнским капиталом, у детей автоматически возникает право собственности на неё. Органы опеки следят, чтобы это право зарегистрировали в Росреестре. В требовании есть послабление для тех, кто взял жильё в ипотеку. Они могут выделить причитающиеся детям доли в срок до полугода после погашения кредита.

Покупка недвижимости в браке. Когда супруги берут квартиру в ипотеку, она регистрируется как совместное имущество. Но иногда пары хотят подстраховаться на случай развода и оформляют жильё в долевую собственность. Они заключают брачный контракт или регистрируют в Росреестре соглашение о разделе недвижимости.

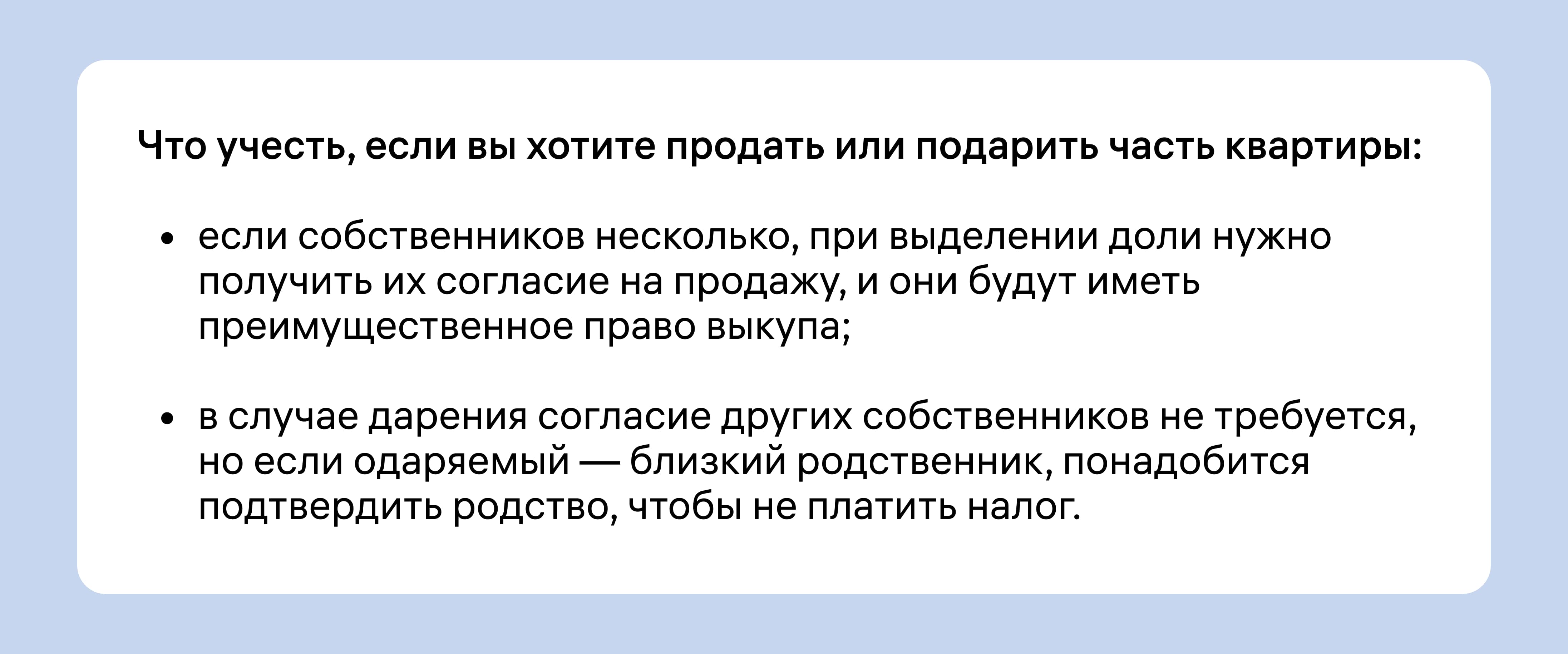

Продажа или дарение части квартиры. Долю в ипотечной квартире могут выделить, чтобы продать или подарить другому человеку. Вместе с правом собственности могут перейти и обязательства по кредиту. В этом случае получатель доли будет обязан платить свою часть ипотеки.

И на продажу, и на дарение доли нужно получить согласие банка. Новый собственник обязан сам заключить договор с кредитором, если банк выставит такое условие для выделения доли.

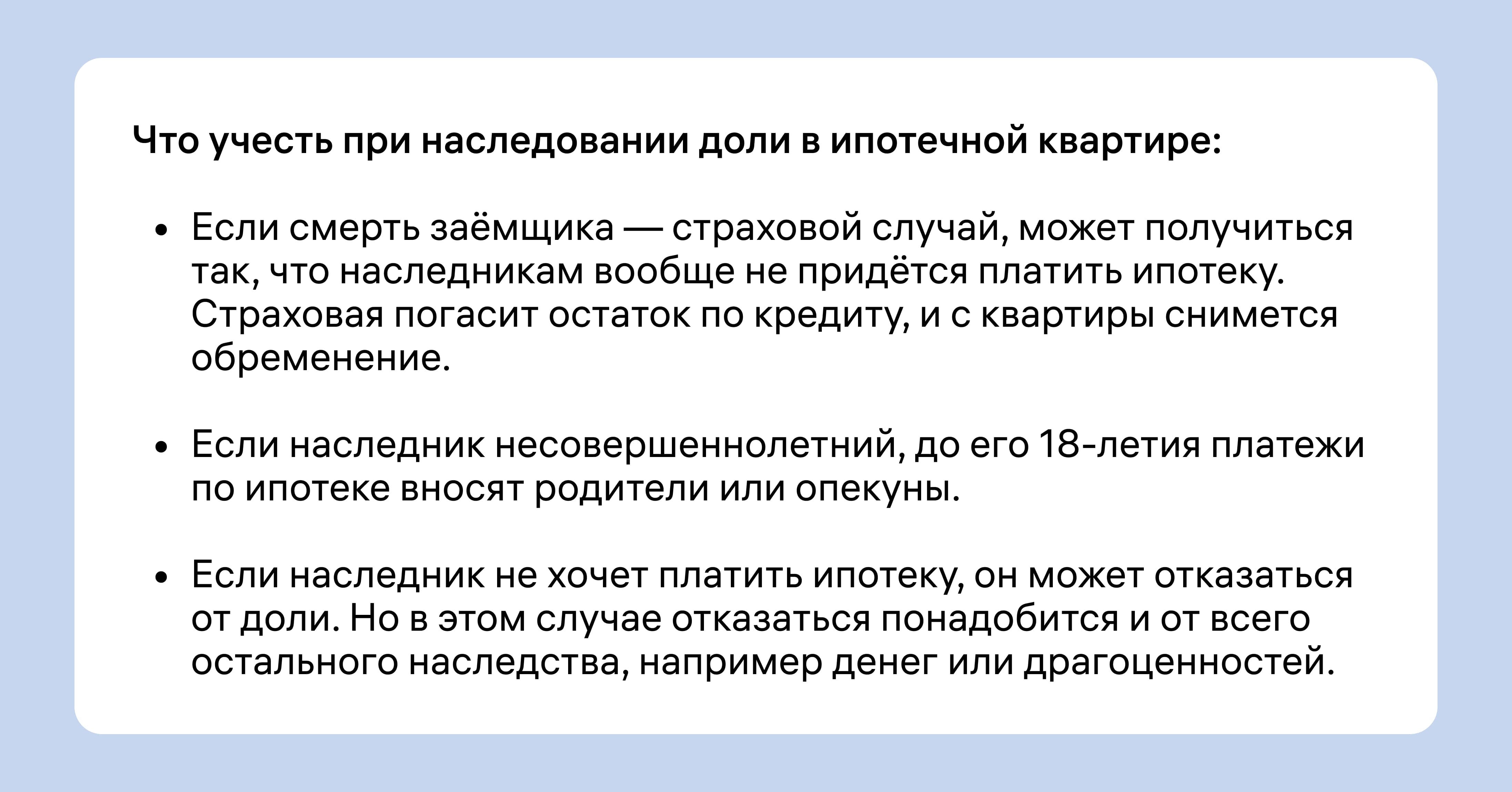

Наследование недвижимости. Ипотечную квартиру могут унаследовать несколько человек. В этом случае каждый из них получает свою долю имущества — в порядке очереди наследования.

Ипотека в этом случае делится между наследниками в той же пропорции. Скажем, владелец 50% квартиры будет платить 50% ипотеки. А собственник 25% будет вносить 25% от суммы платежа.

В случае с наследством вопрос выделения долей решает не банк. Его нужно уведомить о ситуации, но доли делятся согласно завещанию или закону о наследовании. А наследники могут сами решить: хотят они погасить остаток долга единовременно или заключить с банком новый ипотечный договор.

Как согласовать выделение доли с банком

Нужно обратиться в банк с заявлением о выделении доли и приложить пакет подтверждающих документов. Обязательно понадобятся:

- паспорта всех созаёмщиков, включая новых,

- заполненная анкета — от каждого участника ипотеки,

- кредитный договор,

- правоустанавливающие документы на квартиру — например, ДДУ или договор купли-продажи,

- документы, подтверждающие платёжеспособность новых созаёмщиков, — например, справка с места работы,

- проект документа о смене права собственности — скажем, договор дарения или соглашение о выделении долей, его можно оформить у нотариуса или подготовить совместно с юристом.

Остальные документы зависят от ситуации, в которой понадобилось выделение долей. Например, если пара разошлась и делит квартиру, требуется свидетельство о разводе. А если хочет обезопасить себя в браке — свидетельство о заключении брака и брачный договор.

Заявление подаёт заёмщик или основной созаёмщик, если ипотеку брали на нескольких человек. Некоторые банки позволяют подать заявление через личный кабинет или приложение.

Обычно банки рассматривают заявления в течение 1–2 недель. После того как кредитор примет решение, он свяжется с заёмщиком и сообщит, что делать дальше. Как правило, созаёмщики должны прийти в офис банка и подписать документы.

Что делать, если банк против выделения долей

Банк может вернуть заявление по разным причинам. Например, из-за неполного пакета документов. В таких случаях стоит заново собрать бумаги и повторить запрос или просто дослать недостающий документ.

Но бывает и так, что кредитор категорически отказывается выделять долю и менять состав созаёмщиков. Часто такое случается при выделении доли ребёнку — часть собственности будет принадлежать несовершеннолетнему, а такую недвижимость сложнее продать.

Вот что можно сделать, если банк категорически против передачи доли.

Предложить в залог другую недвижимость. Этот вариант подходит, если у семьи есть в собственности ещё какое-то имущество. Возможно, получится переоформить ипотеку под залог этой недвижимости и снять обременение с купленной квартиры. Без обременения выделять доли можно свободно.

Выделить доли после погашения ипотеки. Так часто делают в ситуациях, когда квартиру покупают с помощью материнского капитала. Родители обязаны выделить доли детям, но банки редко позволяют это сделать — не хотят оформлять залоговое жильё на несовершеннолетних собственников. В таком случае родители договариваются, что выделят доли в срок до шести месяцев после выплаты ипотеки.

Рефинансировать ипотеку в лояльном банке. У кредиторов различаются условия, кредитная политика и подход к заёмщикам. Один банк может категорически отказываться от выделения долей, а другой — более мягко относиться к подобным действиям. Найти такие лояльные банки помогут отзывы в сети. Если условия вам подходят, можете рефинансировать ипотеку у нового кредитора и получить возможность выделить доли быстрее.

Если вы ищете выгодное предложение по ипотеке — наш сервис поможет. Заполните единую анкету — отправим её сразу в несколько банков. Ответы появятся в личном кабинете в течение суток. Вам останется выбрать подходящий вариант, а ипотечные консультанты М2 помогут подготовиться к сделке.

Краткие выводы

- Выделить доли в квартире с действующей ипотекой — это реально, но заёмщик должен получить согласие банка.

- Чтобы это сделать, основной заёмщик должен подать в банк заявление и приложить пакет документов — на себя, квартиру и новых заёмщиков. Затем нужно дождаться ответа и прийти в банк для подписания документов.

- Если квартиру покупали с помощью материнского капитала, выделить доли детям до погашения ипотеки чаще всего не получается: банки не хотят иметь дело с несовершеннолетними собственниками. В таком случае доли можно выделить в срок до шести месяцев после погашения ипотеки.

- Если банк отказывается давать согласие на выделение долей, можно подождать закрытия ипотеки, перекредитоваться или предложить в залог другую недвижимость.

Список источников

- ГК РФ статья 252. Раздел имущества, находящегося в долевой собственности, и выдел из него доли

- ГК РФ статья 254. Раздел имущества, находящегося в совместной собственности, и выдел из него доли

- ГК РФ статья 1158. Отказ от наследства в пользу других лиц и отказ от части наследства

- ГК РФ статья 1164. Общая собственность наследников

- Федеральный закон № 256 от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей»

- Федеральный закон от 16.07.1998 № 102-ФЗ (ред. от 12.06.2024) «Об ипотеке (залоге недвижимости)»