Что изменилось в правилах ипотеки в 2025 году

С 1 января начал действовать новый ипотечный стандарт. Он задал единые правила ипотечного кредитования для банков, актуальные для всех доступных программ. Пока они носят рекомендательный характер, но соблюдать правила выгоднее для банков.

Для последнего пункта есть исключение. Заёмщик может использовать материнский капитал как первый взнос, но большинство банков всё равно требует добавлять к нему свои деньги.

Также некоторые региональные льготы и федеральная программа «Молодая семья» позволяют получить субсидию на первоначальный взнос. Её использовать по-прежнему можно.

Обо всех способах не платить первоначальный взнос и их особенностях рассказали в этой статье.

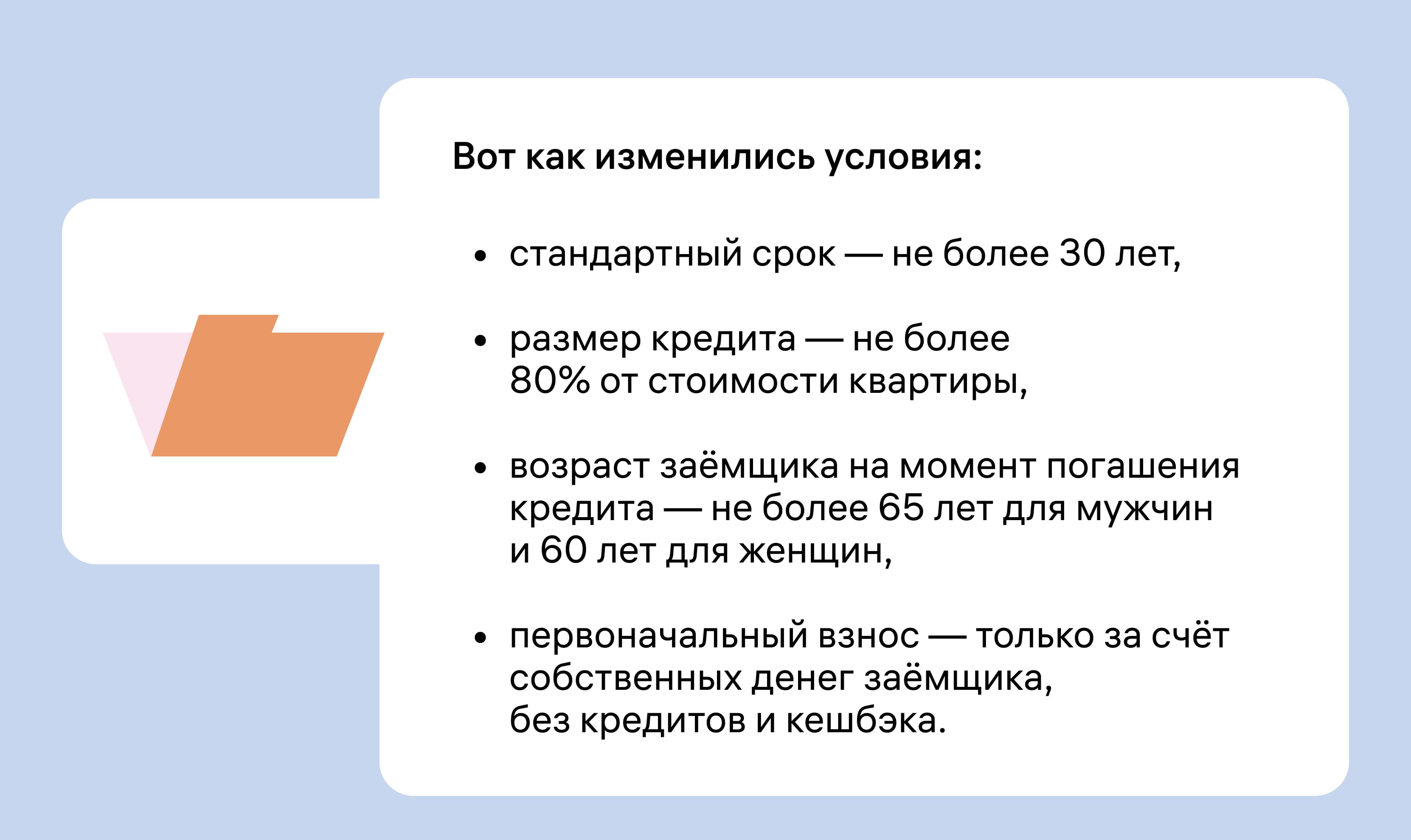

Размер кредита до 80% от стоимости квартиры означает, что первоначальный взнос по всем программам теперь должен составлять минимум 20% от суммы сделки. В отдельных случаях банки могут выдавать больший процент от стоимости: если заёмщик использует материнский капитал или обеспечивает кредит другим имуществом в собственности.

Ещё одно важное изменение: любой льготной ипотечной программой теперь можно воспользоваться только один раз. Но ипотечные кредиты, взятые до 23 декабря 2023 года, не учитываются.

Какие ипотечные программы действуют в 2025 году

Кроме льготной ипотеки под 8%, в этом году стала недоступной ещё одна программа — Сельская ипотека. Технически она бессрочная и продолжает действовать, но пока банки прекратили выдачу кредитов по ней на неопределённый срок.

Тем не менее на рынке ещё осталось несколько программ льготной ипотеки. А ещё заёмщики по-прежнему могут взять ипотеку по рыночной ставке. Разберём каждый из вариантов.

Рыночная ипотека со ставкой от 24%

Получить обычную ипотеку может любой заёмщик, который подходит под требования банка. Чаще всего к ним относятся:

- возраст от 21 года,

- официальный доход — с работы по ТК, с предпринимательской деятельности и из других источников,

- достаточный размер дохода — такой, при котором на ежемесячные платежи по ипотеке и другим кредитам будет уходить менее 50% от заработка.

Ставки по рыночной ипотеке остаются заградительно высокими. Сейчас предложения банков начинаются от 24% годовых, чаще всего — выше. Из-за этого растут и платежи, а как следствие — требования к платёжеспособности заёмщика. Тем не менее, рыночную ипотеку можно рассматривать в комбинации с другими программами или на короткий срок.

Что изменилось в 2025 году: программы адаптируют под требования нового ипотечного стандарта. Пока он носит рекомендательный характер, но банкам выгоднее его соблюдать благодаря послаблениям от ЦБ РФ.

Семейная ипотека со ставкой до 6%

Программа рассчитана на заёмщиков с детьми. С 2023 года воспользоваться ей можно только один раз. Ипотеку дают на покупку квартиры в новостройке, строительство дома или рефинансирование имеющейся ипотеки.

- Размер кредита — до 12 млн рублей в Москве, Санкт-Петербурге, Московской и Ленинградской областях. В остальных регионах — до 6 млн рублей.

- Первоначальный взнос — от 20%. Банки могут увеличивать его размер, если у них заканчивается выданная государством субсидия на реализацию программы.

- Процентная ставка — 6% годовых на весь срок.

Что изменилось в 2025 году: Семейную ипотеку продлили до 2030 года и скорректировали её условия. Теперь претендовать на льготу могут семьи, которые проходят по одному из пунктов.

- Есть ребёнок до 6 лет включительно, а не 18, как раньше.

- Есть несовершеннолетний ребёнок с инвалидностью.

- Есть двое детей от 7 до 18 лет, при этом жильё покупают в регионе с низкими объёмами строительства или в малом городе с населением до 50 тыс. человек. Исключение — Московская и Ленинградская области. Также эта категория может взять ипотеку на ИЖС или покупку готового дома в любом регионе.

В регионах с низким объёмом строительства доступна Семейная ипотека на вторичное жильё, но только для родителей детей с инвалидностью.

IT-ипотека со ставкой до 6%

Программа подходит для специалистов в возрасте от 21 до 50 лет, которые работают в IT-компаниях с аккредитацией Минцифры. Сотрудник не обязательно должен быть разработчиком — важен в первую очередь статус его работодателя. Но есть требования к зарплате заёмщика:

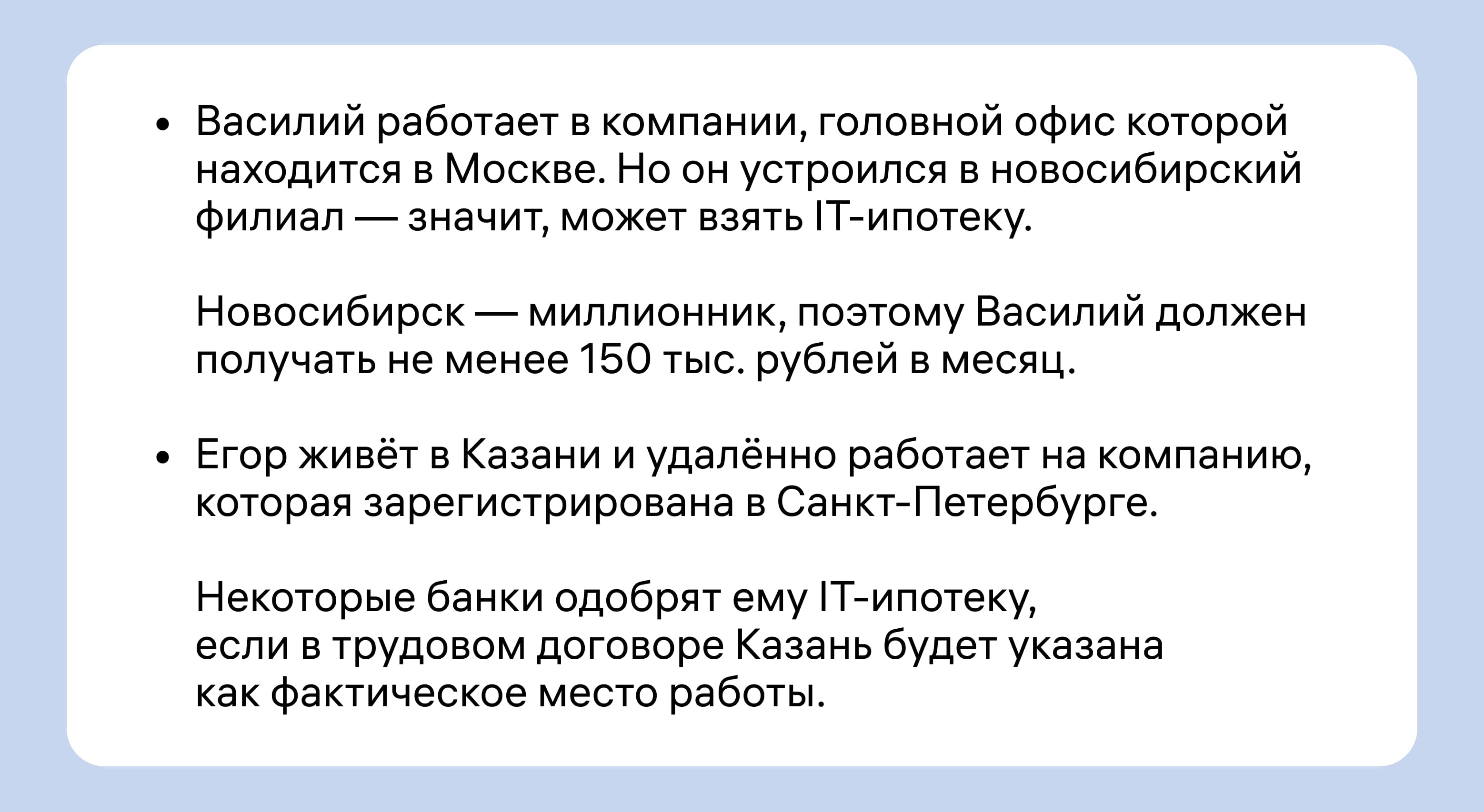

- не менее 150 тыс. рублей до вычета налогов, если компания находится в городе-миллионнике или расположена в Московской либо Ленинградской области;

- не менее 90 тыс. рублей до вычета налогов, если компания расположена в любом другом городе.

По IT-программе можно взять до 9 млн рублей на покупку квартиры в новостройке или возведение собственного дома в любом регионе, кроме Москвы и Санкт-Петербурга. Минимальный первый взнос по IT-ипотеке — 20%, а ставка на весь срок сохраняется в размере 6% годовых.

Если жильё стоит дороже 9 млн рублей, можно увеличить размер кредита до 18 млн рублей. Но всё, что превышает 9 млн рублей, будет рассчитываться по рыночной ставке.

Если сотрудник увольняется в период выплаты ипотеки, он обязан в течение полугода найти новую работу в аккредитованной IT-компании. При невыполнении этого условия заёмщик теряет право на пониженную ставку — ипотеку переводят в рыночную.

Что изменилось в 2025 году: IT-ипотеку продлили до 2030 года. Но из неё исключили Москву и Санкт-Петербург: сотрудники компаний, расположенных в этих городах, не могут участвовать в программе. Купить жильё в столицах по программе теперь тоже нельзя.

Требования к размеру зарплаты распространили на заёмщиков всех возрастов. Раньше они действовали только для сотрудников старше 36 лет.

Возможность взять IT-ипотеку и требования к размеру зарплаты учитываются именно для того филиала компании, в котором работает заёмщик.

Дальневосточная и Арктическая ипотека со ставкой от 2%

Кредитование под 2% годовых действует во всех регионах Дальнего Востока: от Бурятии до Чукотского автономного округа. С 2023 года программа стала действовать в северных регионах России: Мурманской области, Республике Карелия, Архангельской области, Красноярском крае и других.

Принять участие в государственной программе могут:

- молодые семьи;

- люди до 35 лет с несовершеннолетним ребёнком;

- работники медицинских и образовательных учреждений;

- работники предприятий ОПК, если предприятие или филиал находится на территории ДФО или Арктической зоны РФ;

- участники программ «Дальневосточный гектар» и «Арктический гектар»;

- участники программ перемещения трудовых ресурсов;

- вынужденные переселенцы в ДФО или Арктическую зону.

Чтобы принять участие в программе, нужно купить недвижимость на территории Дальнего Востока или Арктической зоны. После покупки заёмщик должен в срок до 271 дня оформить регистрацию в одном из этих регионов.

Что изменилось в 2025 году: в целом условия остались прежними. Максимальный размер кредита — 6 млн рублей. Его могут увеличить до 9 млн рублей, если площадь жилья больше 60 кв. м. В моногородах можно покупать не только первичную, но и вторичную недвижимость.

Военная ипотека со ставкой до 6%

Программа кредитования подходит для военных, которые служат по контракту. Они вступают в накопительно-ипотечную систему и получают выплаты на счёт. Спустя три года службы деньги от государства можно потратить на первый взнос на жильё в любом регионе России.

Государство платит ипотеку за военнослужащего до тех пор, пока человек не проработает нужный срок или не уйдёт на пенсию.

Если заёмщик уволится до того, как отслужил 20 лет, полученные деньги придётся вернуть в течение 10 лет. Остаток надо будет погашать самому. В некоторых случаях достаточно отслужить 10 лет — например, если увольнение происходит по состоянию здоровья.

Что изменилось в 2025 году: условия остались прежними. Государство продолжает вносить накопительный взнос на счёт военнослужащих каждый год. В 2025 году сумма составит 383 979 рублей.

Комбо-ипотека с комплексной ставкой

Если заёмщик участвует в льготной программе, но квартира стоит больше максимально возможной суммы кредита — он может скомбинировать льготную ипотеку с рыночной.

Та часть суммы, которую покрывает лимит по программе, выдаётся по льготной ставке. Оставшуюся часть кредита нужно будет погашать по рыночной. Некоторые банки сразу рассчитывают ставку на весь срок как среднее между рыночным и льготным процентом.

Что изменилось в 2025 году: Военную ипотеку теперь можно скомбинировать с Семейной — некоторые банки начали предлагать такую услугу. Та часть суммы, которую не покрывает Военная ипотека, погашается по льготной ставке 6%, если военнослужащий подходит под условия Семейной ипотеки.

Оформить комбо-ипотеку можно с помощью сервиса М2. Укажите льготную программу и сумму кредита, а мы всё рассчитаем автоматически. Вам останется заполнить единую анкету для нескольких банков, дождаться ответов в личном кабинете и выбрать самое выгодное предложение.

Какие документы нужны для ипотеки

Есть основной пакет документов, который понадобится для оформления любой ипотеки.

После выбора квартиры также понадобятся отчёт о её оценке и предварительный договор купли-продажи. Набор дополнительных документов зависит от того, какую именно ипотеку берёт заёмщик. Например:

- для Семейной ипотеки нужно предоставить свидетельства о рождении детей;

- для ипотеки с маткапиталом — сертификат на материнский капитал;

- для IT-ипотеки — копию трудовой с отметкой о работе в аккредитованной IT-компании или справку 2-НДФЛ, подтверждающую доход.

Обычно банк сам сообщает, какие документы нужны в конкретном случае. А ещё помочь могут специалисты М2: если вы подадите заявку на ипотеку через наш сервис, мы проконсультируем по всем важным вопросам.

Кратко об изменениях в программах

- По новому ипотечному стандарту рекомендованный первоначальный взнос — минимум 20%, а кредит выдают максимум на 30 лет.

- Любой льготной программой теперь можно воспользоваться только один раз.

- Семьи с двумя детьми старше 7 лет теперь могут оформить Семейную ипотеку только в малых городах и регионах с низким объёмом строительства. Либо на ИЖС и покупку готовых домов с участком в любом регионе.

- IT-ипотека перестала действовать для Москвы и Санкт-Петербурга.

- Сельскую ипотеку приостановили на неопределённый срок, но не отменили.

- Льготные программы можно комбинировать с рыночными, а Военную ипотеку — ещё и с Семейной.

Подобрать подходящую ипотечную программу можно в режиме одного окна с М2: заполните форму, а мы отправим вашу заявку сразу в несколько банков. Ответы начнут приходить в личный кабинет в тот же день — останется выбрать понравившиеся условия.