Как устроена комбо-ипотека

Семейная ипотека и IT-ипотека имеют ограничения по сумме кредита.

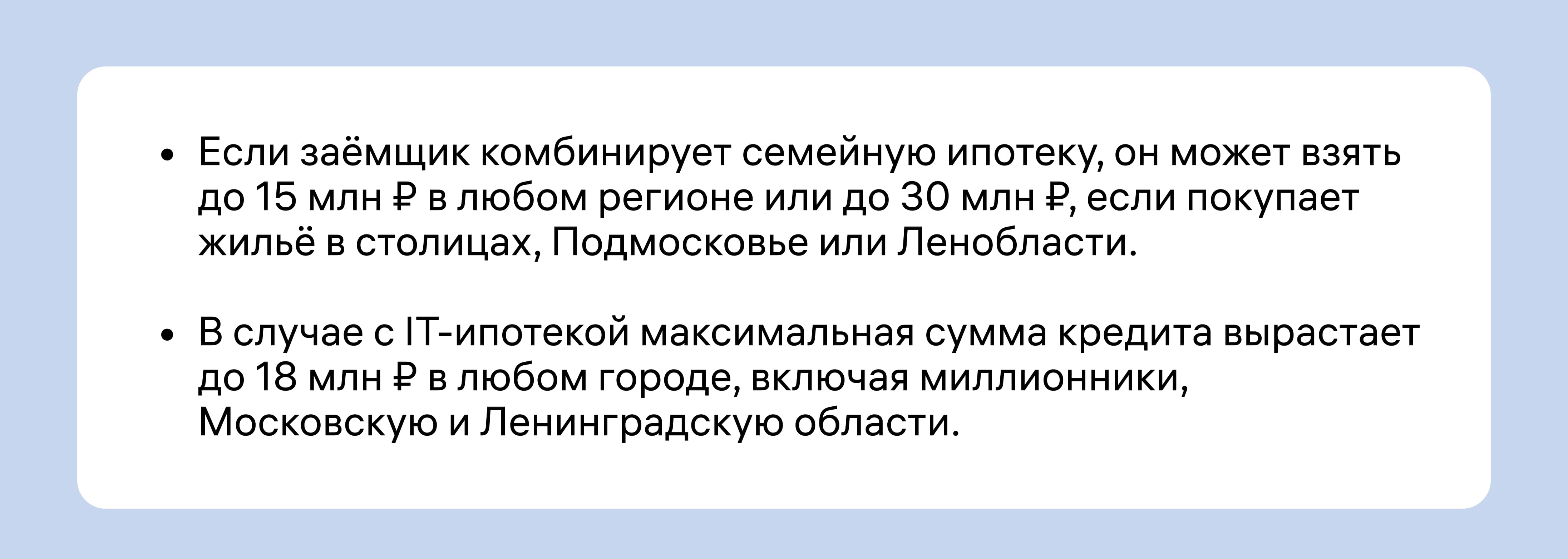

- По семейной ипотеке можно получить до 12 млн ₽, если вы живёте в Москве, Санкт-Петербурге, Московской или Ленинградской областях. Или до 6 млн ₽, если живёте в другом городе.

- По IT-ипотеке доступно до 9 млн ₽ в любом городе, кроме Москвы и Санкт-Петербурга: с 1 августа 2024 года программа не действует в столицах.

Значительная часть жилья сейчас стоит дороже — одной только льготной программы может не хватить. Комбинированная ипотека помогает обойти это ограничение. Заёмщик берёт часть кредита по льготной программе, а часть — по рыночной ставке. В результате:

- для покупки доступны более дорогие объекты, чем при льготной ипотеке;

- общая переплата меньше, чем если бы покупатель взял рыночную ипотеку.

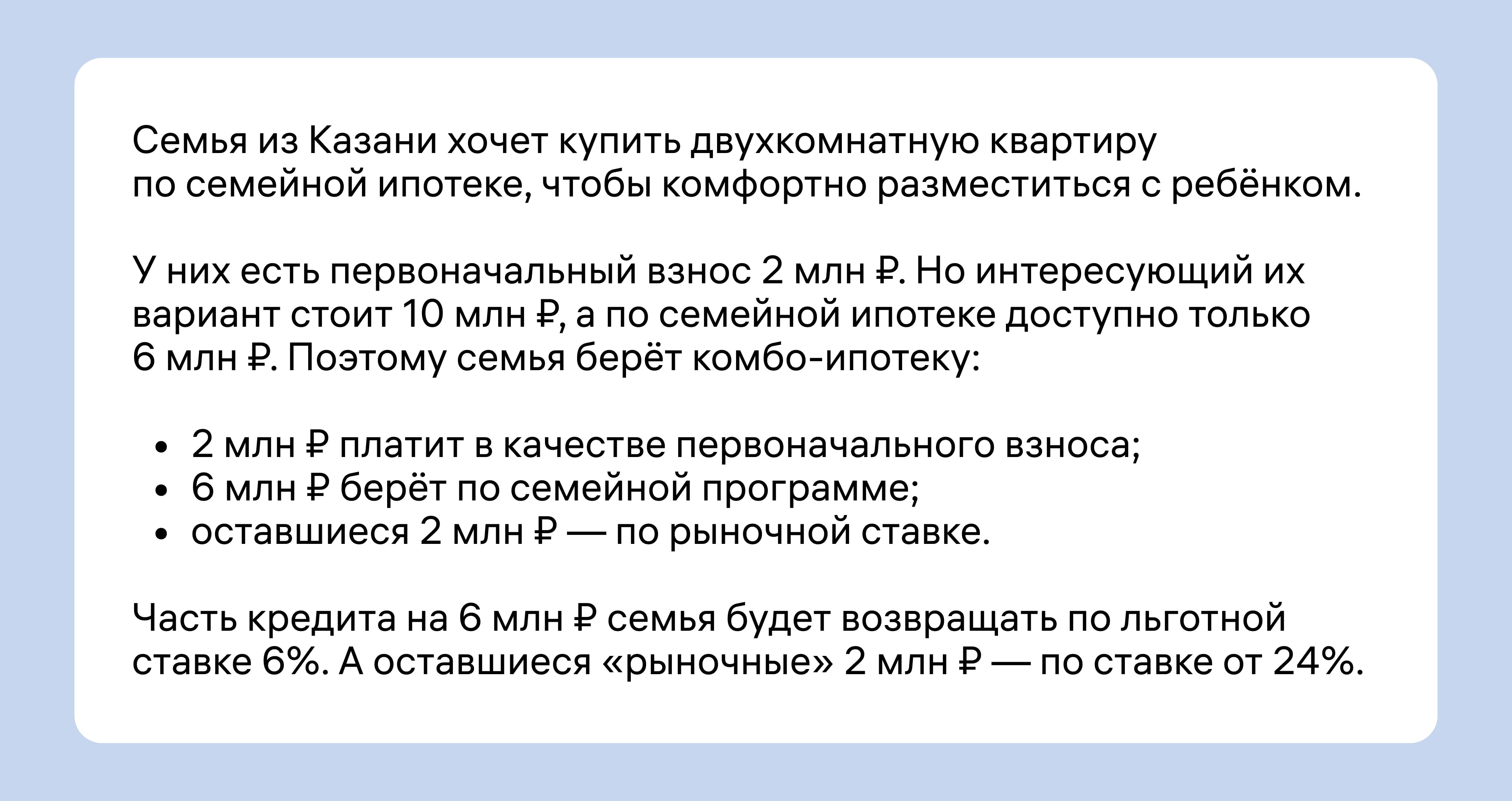

Приведём пример, чтобы показать, как это работает.

Кто может получить комбо-ипотеку

Комбо-ипотека актуальна для всех, кто подходит под условия действующих льготных программ: семейной и IT-ипотеки.

- На семейную ипотеку могут претендовать семьи, которые воспитывают минимум одного ребёнка младше 7 лет. Также она доступна семьям с ребёнком-инвалидом до 18 лет. Купить жильё в малых городах или регионах с низким объёмом строительства могут семьи с двумя детьми до 18 лет. Если ипотека берётся на ИЖС, ограничений по региону нет.

- IT-ипотека доступна специалистам до 50 лет, которые работают в аккредитованных IT-компаниях. Организации должны быть зарегистрированы не в Москве и Санкт-Петербурге. При этом заёмщики, работающие в миллионниках, а также в Московской или Ленинградской областях, должны получать от 150 тысяч рублей в месяц. Если специалист работает в другом городе, его зарплата должна быть не ниже 90 тысяч рублей.

Обе программы распространяются только на жильё в новостройках и на индивидуальное жилищное строительство. Вторичка по льготным программам недоступна. Процентная ставка в обоих случаях составляет 6% на весь срок кредитования.

Лимиты по комбо-ипотеке

Для комбинированной ипотеки тоже действуют ограничения по сумме кредита. Это сделано, чтобы избежать ситуаций, когда заёмщики покупают по льготным программам слишком дорогое жильё. Ведь главная цель льгот — сделать недвижимость доступнее для заёмщиков, которым сложно было бы купить её без государственной поддержки.

Фактически комбо-ипотека увеличивает максимальный лимит примерно вдвое — и заёмщики могут выбирать из большего числа объектов.

Преимущества и недостатки комбо-ипотеки

Комбо-программы расширяют возможности заёмщика при покупке квартиры.

- Можно взять более дорогой объект. Увеличенных лимитов хватает, чтобы рассматривать, например, не только однушки, но и двушки. Или выбрать квартиру в более дорогом ЖК.

- Процентная ставка ниже рыночной. Средневзвешенная ставка по комбо-ипотеке обычно составляет около 10–12%. Это выше, чем по льготной ипотеке, но выгоднее ставки по стандартным программам.

- Можно комбинировать льготы с субсидиями. Если банк предлагает субсидированную ипотеку по сниженной ставке, её тоже можно скомбинировать с льготной программой. В таком случае процент по кредиту будет ещё ниже.

- Условия гибкие и разнообразные. Можно выбрать из множества предложений, в разных пропорциях скомбинировать рыночную и льготную ставку — и подобрать условия, которые подойдут вашей семье.

У комбинированных программ есть минусы:

- с ними работают не все банки;

- кредитная нагрузка выше, чем по льготной ипотеке;

- непонятно, как в будущем рефинансировать комбо-ипотеку, если ключевая ставка снизится. Вероятно, при этом придётся пересматривать ещё и условия по льготной программе.

Как оформить комбинированную ипотеку

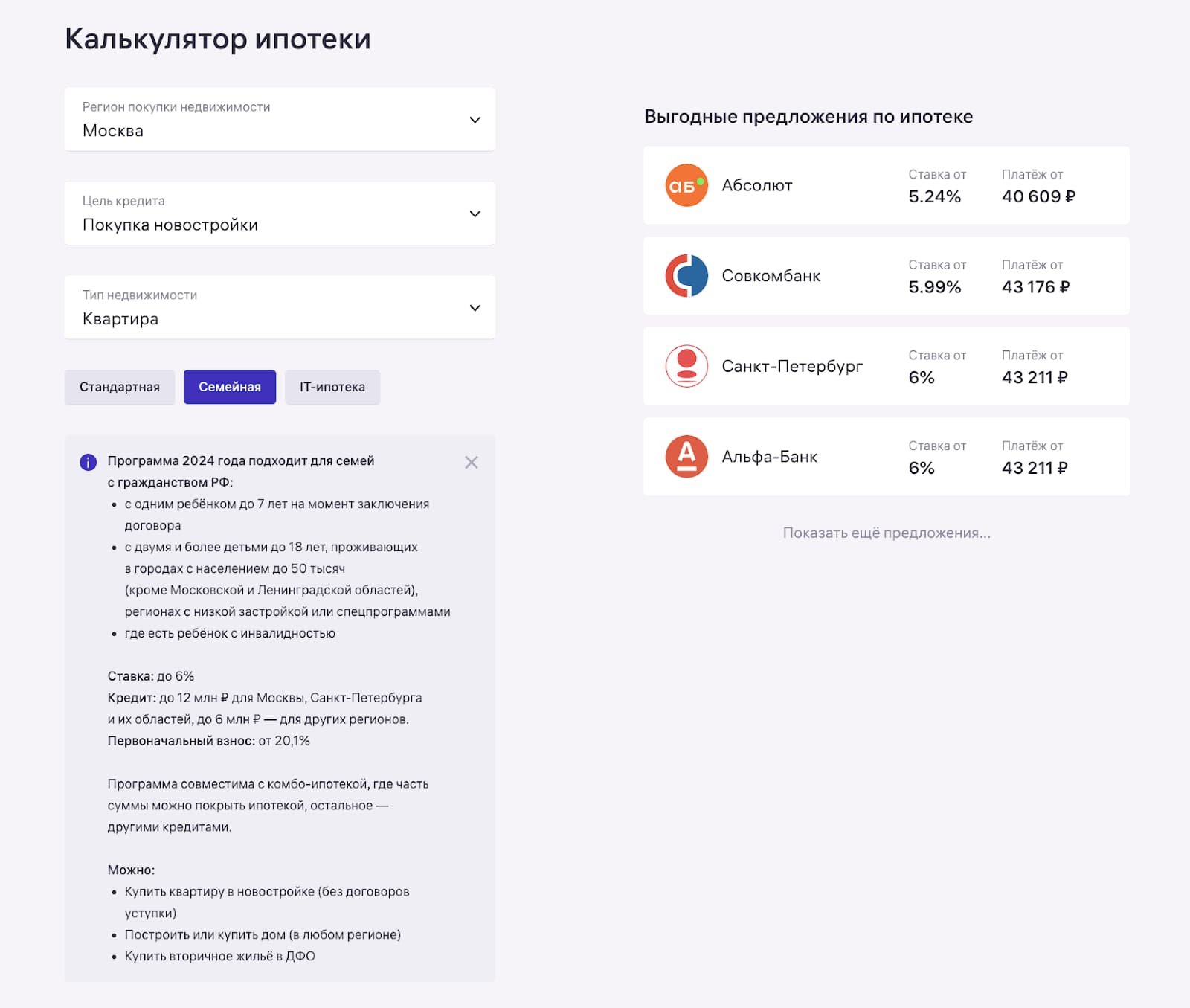

С комбинированными программами работает большинство крупных банков. Если вы хотите оформить такой продукт, сравните предложения и выберите то, которое подойдёт вам больше других. Если же вы собираетесь брать кредит в менее известном банке, рекомендуем сперва уточнить, работает он с комбо-ипотекой или нет.

Подобрать комбо-ипотеку под свои нужды поможет сервис «Ипотека» от М2. Заполните единую заявку, а мы отправим её сразу в несколько банков-партнёров. Ответы начнут приходить в личный кабинет уже через пять минут — вам останется только выбрать лучшее предложение. Мы готовы помочь на любом этапе оформления ипотеки.

Краткие выводы

- Комбо-ипотека даёт возможность взять часть суммы по льготной программе, а часть — по рыночной. Это позволяет увеличить размер кредита и купить более дорогое жильё.

- На комбо-ипотеку могут претендовать те же категории клиентов, что и на льготные программы: семейную и IT-ипотеку.

- Процент по комбо-ипотеке выше, чем по льготной, но ниже рыночной. Банк может оформить всю сумму по средневзвешенной ставке или заключить два отдельных кредитных договора с разными процентами.

- Комбо-ипотека доступна не во всех банках, но большинство крупных игроков рынка всё-таки с ней работают.

- Если вы хотите рефинансировать ипотеку в будущем — стоит быть внимательнее при выборе комбо-программы. Скорее всего, при рефинансировании изменят условия и для льготной части кредита.