Кратко про материнский капитал

Материнский, или семейный, капитал (МСК) — это денежная помощь от государства, которая выдаётся при рождении или усыновлении ребёнка. Маткапитал выдают на разные цели, самая популярная — улучшение жилищных условий (покупка недвижимости).

Важно: МСК выдают в виде сертификата, который нельзя обналичить.

А саму выплату разрешат использовать, когда ребёнку исполнится три года. Исключение: если хотите взять или погасить ипотеку, воспользоваться маткапиталом можно сразу.

Программа поддержки семей действует уже с 2007 года и периодически продлевается: сейчас срок действия до 2026 года.

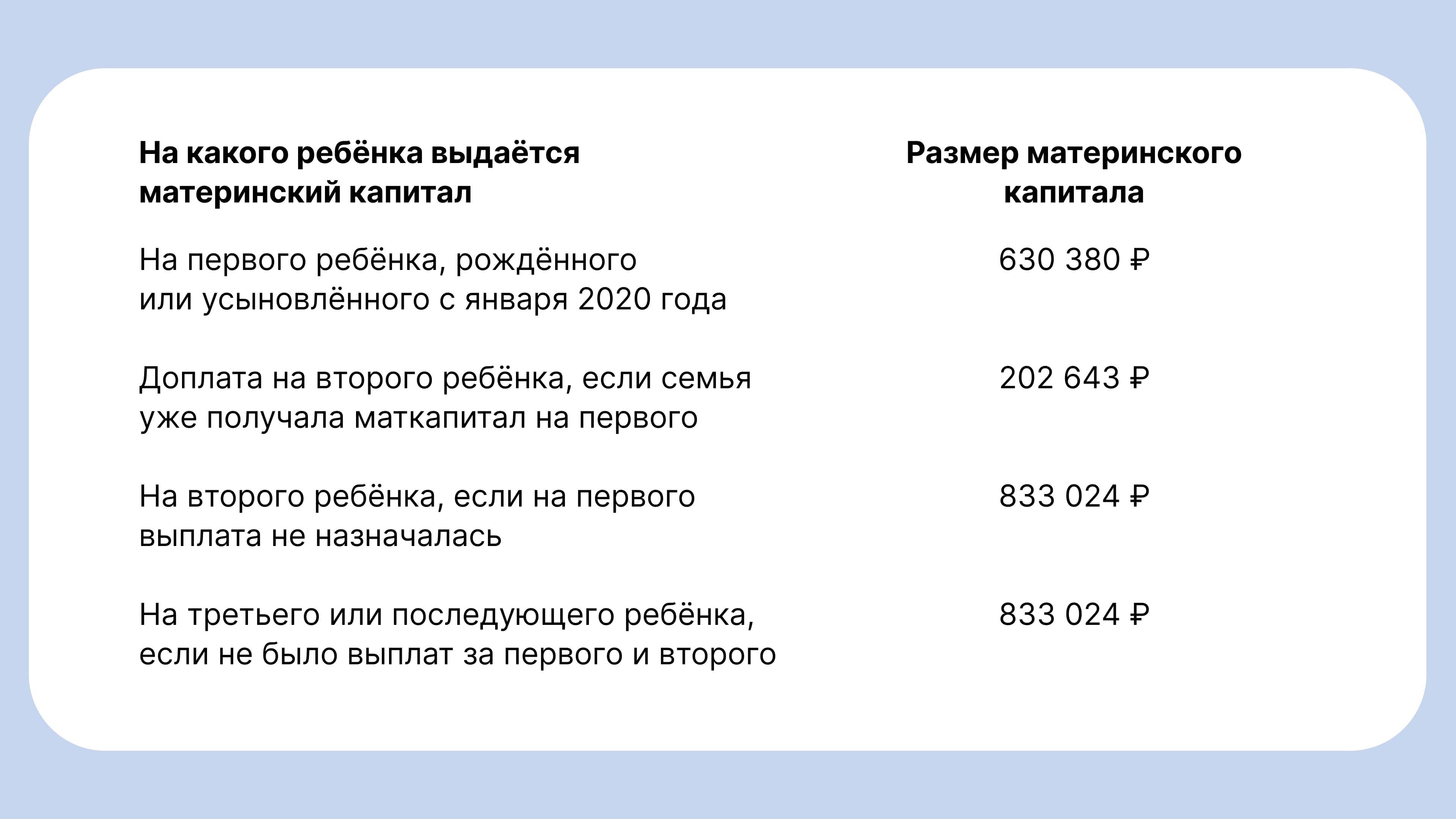

Бонусом размер выплаты ежегодно индексируется. С 1 февраля 2024 года он увеличился на 7,4%. Cемья может рассчитывать на следующие выплаты:

Если до 1 февраля 2024 года у родителей останется неизрасходованная часть маткапитала, то остаток проиндексируют. Например, у вас осталось 300 тысяч рублей. Эту сумму проиндексируют до 322 200 рублей. Но если от маткапитала ничего не осталось, увеличить сумму не получится.

До 2020 года для оформления маткапитала семья должна была обратиться с заявлением в Пенсионный фонд России (ПФР) и получить бумажный сертификат.

Сейчас процедура изменилась и упростилась. МСК выдают автоматически, а вместо ПФР выплаты назначает Социальный фонд России (СФР). Фонд получает данные о рождении ребёнка от загса, а после передаёт данные на Госуслуги — там появляется электронный сертификат. Однако если ребёнка усыновили, маткапитал получают только по заявлению, подаётся через Госуслуги.

Какую недвижимость можно купить с помощью маткапитала

Практически любую, главное условие — улучшить жилищные условия семьи. Квартира или дом должны быть пригодны для проживания ребёнка. То есть, если возьмёте двухкомнатную квартиру, в которой будет место для детской, сделку одобрят. А вот в покупке жилья в аварийном доме откажут.

Есть три самых популярных способа потратить выплату по материнскому капиталу:

купить квартиру;

внести в счёт ипотеки;

использовать на строительство дома.

Ниже подробно разбёрем каждый вариант.

Способ №1. Купить квартиру за наличные на вторичном рынке или в новостройке

Часть стоимости оплачивается за счёт личных денег. Например, если в 2024 году у вас родится первенец и вы решитесь на двухкомнатную квартиру за 5 млн рублей, то ваша доплата составит 4,4 млн рублей.

В случае с новостройкой вы заключаете договор долевого участия (ДДУ) с застройщиком, затем регистрируете его в Росреестре и обращаетесь в СФР с заявлением о распоряжении материнским капиталом — лично, через госуслуги или МФЦ.

Фрагмент заявления о распоряжении материнским капиталом

В течение десяти рабочих дней фонд проверяет сделку и, если всё хорошо, перечисляет деньги застройщику. На это уходит около пяти рабочих дней. Право собственности на квартиру оформляется уже после сдачи дома.

В случае вторички вы вместе с продавцом подписываете договор купли-продажи (ДКП). В нём укажите, что часть денег продавец получит за счёт маткапитала. Можете взять за образец этот шаблон.

Следующий шаг — подать документы на регистрацию. Росреестр регистрирует договор и накладывает на квартиру обременение — на время проверки сделки жильё нельзя продать другому покупателю. Затем вы приносите в СФР заявление о распоряжении маткапиталом и также ожидаете решение фонда. Если всё хорошо, продавец получает деньги, и обременение снимается.

Важно: деньги продавцу перечисляются не сразу. Это касается как новостроек, так и вторички.

Застройщики охотно соглашаются на сделку с материнским капиталом, чего нельзя сказать о продавцах вторички. Дело в том, что деньги «зависают» на время, пока СФР проверяет сделку — для многих это может стать препятствием, особенно когда хочется получить деньги сразу.

Способ №2. Использовать маткапитал в ипотеке

Основное преимущество этого способа — можно потратить материнский капитал, не дожидаясь трёхлетия ребёнка.

Вариантов несколько:

Внести МСК как часть первоначального взноса для покупки квартиры в новостройке или на вторичном рынке. Для этого при оформлении ипотеки скажите сотруднику банка, что маткапитал будет частью первого взноса. Затем возьмите справку из банка о том, что вам одобрили кредит, и напишите заявление в социальный фонд.

Учтите: так как СФР перечисляет маткапитал не сразу, банк засчитает эти деньги тоже не сразу. Поэтому до этого момента вы будете переплачивать по ипотеке. После поступления денег сумму кредита пересчитают, и платежи станут меньше.

Оплатить маткапиталом часть кредита или погасить проценты. Это работает как с новой ипотекой, так и с уже существующей, которую вы получили до рождения ребёнка. Процедура такая же, как и в случае с первым взносом: обращаетесь в банк, получаете справку о том, что у вас есть ипотека, и пишете заявление в СФР.

Материнский капитал разрешено использовать практически по любому предложению кредитования, в том числе по программам льготной, семейной и дальневосточной ипотеки.

На сайте Метра квадратного можно подобрать подходящую программу и рассчитать ипотеку не выходя из дома. Сервис работает с 25 банками-партнёрами: просто заполните анкету, а после получите сразу несколько предложений.

Способ №3. Потратить материнский капитал на частный дом

Вы можете использовать МКС, чтобы купить готовый дом, а также построить новый или отремонтировать старый. Одно из условий — чтобы жильё стояло на подходящей территории. В основном маткапитал используют для постройки дома на участках для индивидуального жилищного строительства (ИЖС). Но с 2020 года разрешено направлять сертификат на покупку дома в садово-некоммерческом товариществе (СНТ).

Также важно, чтобы дом имел признаки капитального строения: фундамент, надёжные несущие конструкции, крышу и в целом был пригоден для круглогодичного и безопасного проживания. Ветхое жильё без электричества, водоснабжения и других коммуникаций купить не получится.

Процедура по покупке готового дома не отличается от аналогичной с квартирой. Если же вы собираетесь строить его самостоятельно или с помощью подрядчиков, подайте заявление в СФР, зарегистрируйте участок и уведомите муниципалитет о строительстве. Для этого сообщите параметры дома: от кадастрового номера и адреса до площади, количества комнат и этажей и так далее.

После того как муниципалитет проверит параметры и подтвердит, что жильё соответствует всем нормам, фонд перечислит деньги на постройку. Если привлекаете подрядчиков, они получат деньги сразу.

Если строите дом самостоятельно, деньги перечислят в два этапа:

первую выплату (не более 50% от суммы маткапитала) — до начала строительства;

оставшуюся выплату — через полгода, если подтвердите, что на участке есть фундамент, стены и кровля, или после регистрации права собственности уже на готовый дом.

Ещё один вариант использовать маткапитал — компенсировать затраты за уже построенный или реконструированный дом. Допустим, у вас был одноэтажный коттедж и вы пристроили к нему второй этаж. Чтобы получить компенсацию, обратитесь в СФР со справками, которые подтверждают проведение основных работ по реконструкции жилья. Например, уведомление о начале строительства и документ, в котором прописана новая площадь дома.

С 2024 года средства маткапитала можно направить на реконструкцию или ремонт жилого помещения в домах блокированной постройки. Речь идёт о жилых домах с общей боковой стеной и отдельным выходом на земельный участок — таунхаусах, дуплексах и других. Ранее россияне не могли использовать маткапитал с этой целью, так как такие здания не считаются объектами ИЖС. Сейчас же семьи могут расширить площадь дома с помощью пристройки.

О чём стоит помнить при сделках с маткапиталом

Недвижимость, купленную с использованием маткапитала, нужно оформить в общую собственность всех членов семьи (в том числе и детей) и выделить каждому долю. Обязательно сделайте это в течение полугода после покупки или строительства жилья, в случае с ипотекой — после снятия обременения.

Размер долей определяется самостоятельно — закон это никак не регламентирует. Так, вы можете поделить квартиру поровну на каждого члена семьи. Или оформить на себя и супруга большую часть недвижимости, а ребёнку выделить 1 кв. м. А можете разделить жильё пропорционально средствам маткапитала. Приведём пример.

Ваша семья из четырёх человек купила квартиру 50 кв. м за 5 млн рублей и вложила в неё МСК в размере 586 000 рублей (примерно 10% от стоимости жилья). Остальная сумма — общие деньги супругов. Тогда каждому члену семьи нужно выделить долю — 10% / 4 = 2,5%. Если считать в метрах от общей площади, это будет 1,25 кв. м. В долях — 1,25 / 50.

Доли, которые выделили на всех членов семьи, регистрируются в Росреестре. Для этого обратитесь в МФЦ с паспортами взрослых собственников, свидетельствами о браке и рождении детей. Услуга стоит 2000 рублей.

Запомнить

В 2024 году выплаты по материнского капиталу проиндексировались. Сейчас максимальная выплата, которая положена семье, — 833 024 рубля. Кроме этого, заявление на использование маткапитала теперь принимает СФР (вместо ПФР).

МСК дают на разные цели. Самая популярная — улучшение жилищных условий.

Есть три основных способа использования маткапитала: покупка квартиры, оформление ипотеки, а также покупка, строительство или реконструкция частного дома.

Недостаточно просто купить квартиру или дом — нужно выделить каждому члену семьи свою долю. Её размер может быть любым, самое главное — сделать это в течение полугода после использования МСК.

Список использованных источников

Федеральный закон от 29.12.2006 N 256-ФЗ (ред. от 28.12.2022) «О дополнительных мерах государственной поддержки семей, имеющих детей», статья 13. Заключительные и переходные положения // СПС КонсультантПлюс.