На законных основаниях это можно сделать в трёх ситуациях:

задолженности уже больше трёх лет,

после покупки квартиры, где предыдущий собственник ничего не платил,

при объявлении банкротства.

Долги по коммуналке, которым больше трёх лет

Три года — срок исковой давности, в течение которого физическое или юридическое лицо может обратиться в суд, чтобы защитить свои интересы. Если его пропустить, то вам откажут в требованиях. Это касается самых разных случаев, в том числе и оплаты ЖКУ.

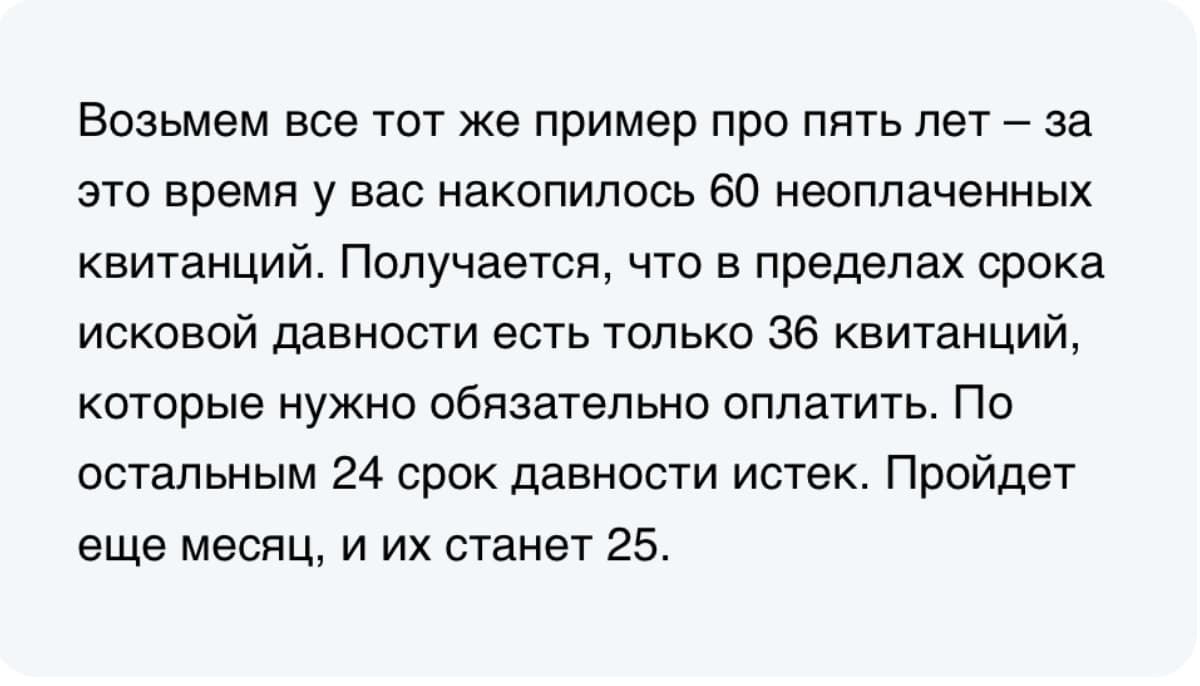

К примеру, если у вас накопился долг за пять лет, то взыскать деньги получится только за последние три года — оставшиеся два года выходят за рамки срока исковой давности.

Несколько нюансов:

Во-первых, истечение срока исковой давности не означает, что ресурсоснабжающая организация (РСО) или управляющая компания (УК) «простят» долг. Решение о списании задолженности принимает суд: коммунальщики могут обратиться туда с требованием возместить долг. Тогда вы должны доказать, что срок исковой давности истёк.

Во-вторых, услуги ЖКХ — это не единоразовые платежи, а ежемесячные. Если не заплатить по коммуналке в указанное время, то по каждому платежу начинается отсчёт срока исковой давности.

В-третьих, срок исковой давности может прерываться, если вы признали долг. Допустим, подписали соглашение о реструктуризации долга или запросили рассрочку. Более того, для обнуления срока достаточно внести на счёт любую сумму, хоть 100 рублей.

Оплата по вашей квитанции уходит в счёт более раннего долга и пеней за просрочку, а значит, увеличивает сумму задолженности по текущим платежам.

Что делать с долгом?

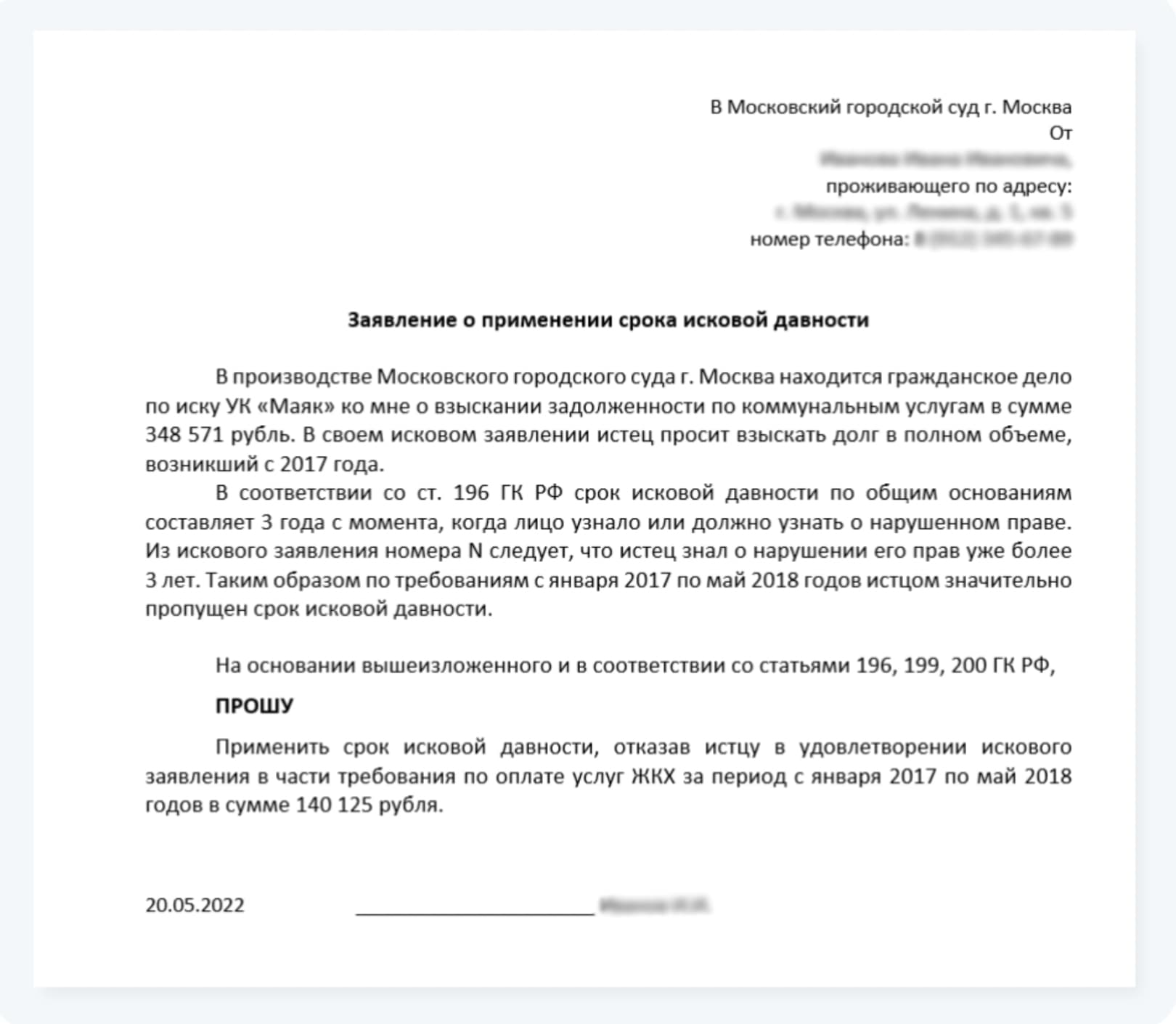

Если УК или РСО обращаются в суд с требованием возместить долги по коммуналке старше трёх лет, то вы можете подать встречное возражение-заявление с отказом их погашения. Суд его рассмотрит и вынесет решение в вашу пользу.

Заявление может быть написано в свободной форме, например в такой. Главное – наличие ФИО заявителя; указание о том, что срок исковой давности по коммунальному долгу пропущен; дата составления заявления и подписи заявителя с расшифровкой

Долги по коммуналке после покупки квартиры

Бывает такое, что вместе с квартирой вы приобретаете ещё и долги по коммуналке от прошлого владельца, и УК начинает требовать с вас оплату.

Вы должны своевременно вносить платежи за ЖКУ новой квартиры только после момента получения права собственности — при регистрации в Росреестре. А по старым долгам отвечать не обязаны.

Что делать с долгом?

Перед покупкой жилья уточните у продавца наличие задолженности за коммуналку – например, попросите справки от УК и РСО. Если долги действительно есть, то предыдущий собственник либо сам их оплатит, либо уменьшит стоимость квартиры на эту сумму — это прописывается в договоре.

Ещё один вариант — если изначально про коммуналку вы не договаривались, то уже после покупки обратитесь в управляющую компанию, требуйте перерасчёт и заводите новый счёт. Для этого подготовьте два экземпляра заявления и попросите, чтобы на вашем поставили дату и отметку о том, что его приняли.

После всех процедур старые долги останутся у прошлого хозяина, а у вас появится «нулевой» именной счёт. Если же управляющая компания не ответит или откажет, обращайтесь в суд.

Долги по коммуналке через банкротство

Физическое лицо может быть признано банкротом, если оно не в состоянии рассчитываться по своим обязательствам — от кредитов в банках и микрофинансовых организациях до налогов и коммунальных платежей.

Для старта процесса просрочка по всем долгам должна быть от трёх месяцев, а сумма — от 500 000 рублей, туда могут входить не только долги по ЖКУ. Если меньше, то на банкротство можно и не подавать, решение за вами.

Начинайте процедуру не позднее 30 рабочих дней с момента, когда вы поняли, что не можете расплачиваться с долгами в полном объеме. Например, потеряли работу или заболели. Имейте в виду: это довольно радикальный способ списать коммунальные долги, к нему обращаются в крайнем случае. Дело в том, что в процессе вы теряете право распоряжаться имуществом, счетами и картами — они передаются финансовому управляющему. А после признания банкротом появляются и другие ограничения — например, если захотите взять кредит, то должны будете в течение пяти лет предупреждать банки о факте финансовой несостоятельности. Если этого не сделать, то вас могут внести в «черный список».

Что делать с долгом?

Есть два варианта — оформить банкротство через суд или МФЦ. Первый подойдет тем, у кого долг больше 500 000 рублей. Но здесь придется платить: затраты на пошлину и работу финансового управляющего начинаются в среднем от 100 000 рублей. Поэтому многие выбирают внесудебный путь через МФЦ: он бесплатный, однако со своими нюансами. Ниже разберём каждый подробнее.

Банкротство через арбитражный суд. Напишите заявление в свободной форме и предъявите следующий пакет документов:

Личные документы. Например, паспорт, СНИЛС, свидетельства о заключении, расторжении брака, рождении ребёнка и другие.

Документы о долгах. Например, справки из УК и РСО, договор с банком, графики платежей, копии исполнительных листов и другие.

Документы о доходах и имуществе. Например, справку 2-НДФЛ, выписки по банковским счетам за последние три года, трудовую книжку, документы на недвижимость, автомобиль и т. п.

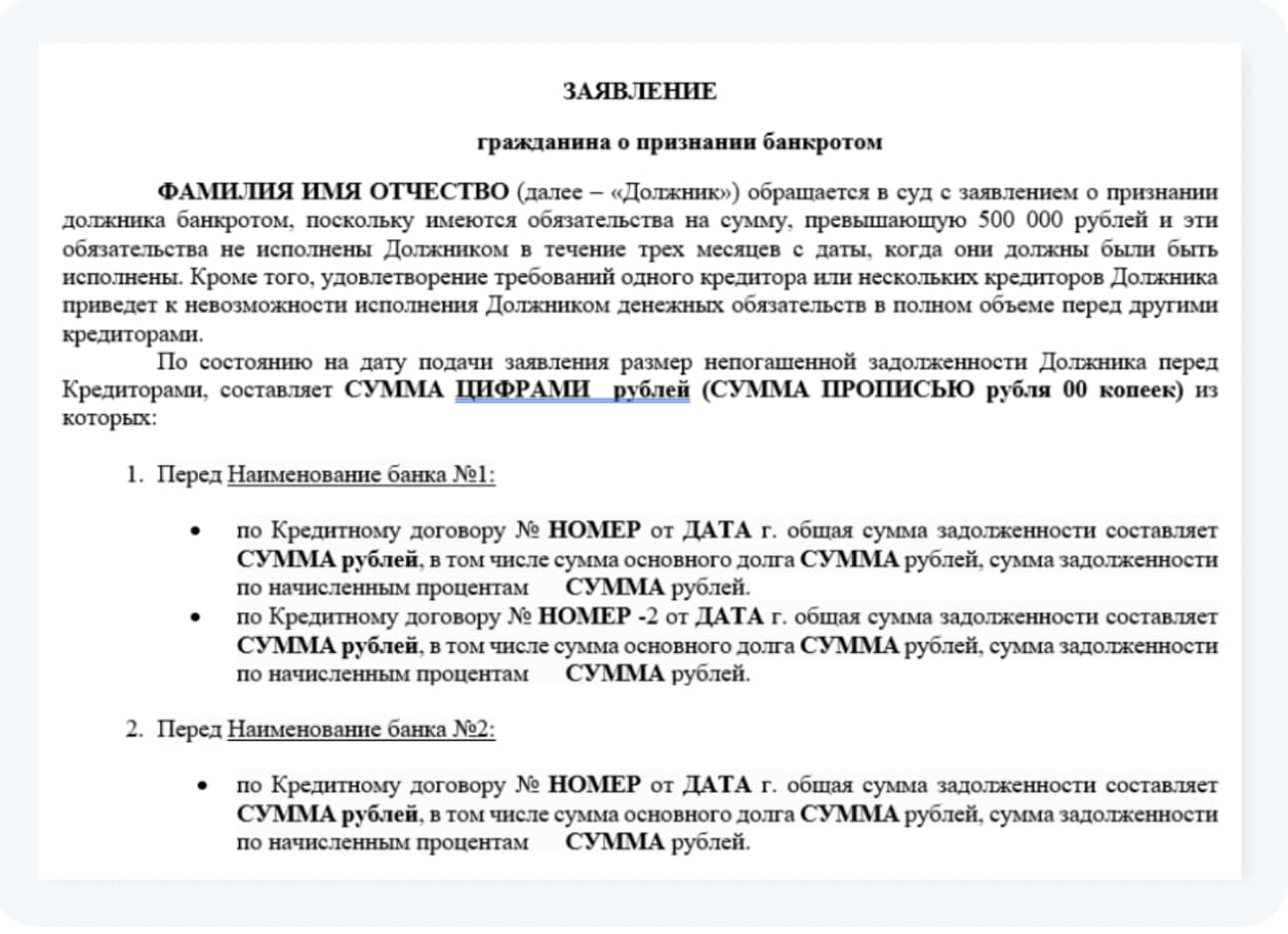

Фрагмент заявления о признании гражданина банкротом. Форма может быть любой, главное — наличие сведений о заявителе и кредитных организациях, сумма всех задолженностей, а также обоснование, почему он не может выполнить требования кредиторов

Затем выберите финансового управляющего — посредника между вами, судом и коммунальщиками, банками и другими кредиторами. Оплачиваете его услуги вы. После этого остаётся ждать решения суда в течение семи месяцев с момента принятия заявки.

Далее события могут развиваться по-разному:

Реструктуризация долгов. По составленному плану вы должны погасить коммуналку в течение трёх лет без пени и штрафов. Физическое лицо не становится банкротом.

Реализация имущества. Финансовый управляющий совместно с УК и РСО определяет стоимость всего вашего имущества и сроки его продажи. В итоге в вашем распоряжении может остаться только квартира (если она не в ипотеке) и предметы первой необходимости.

Мировое соглашение. Удаётся договориться с коммунальщиками о списании части долгов или отсрочке. Дело о банкротстве останавливают, финансовый управляющий прекращает свою работу. Но если вы перестаёте оплачивать задолженность по ЖКХ, процесс возобновляется.

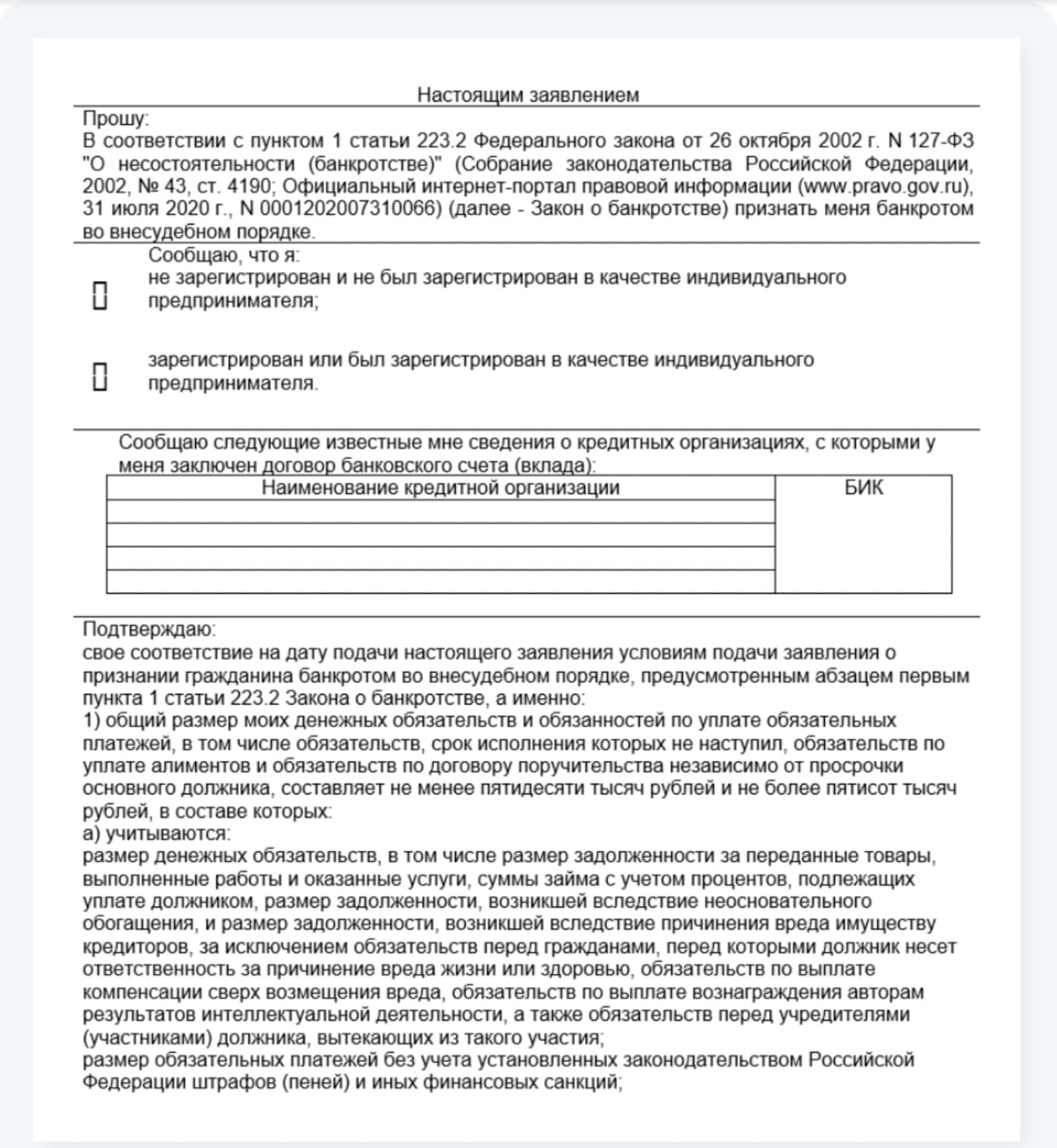

Вариант второй — банкротство через МФЦ (многофункциональный центр). Задолженность должна быть от 50 000 до 500 000 рублей, а в отношении вас должно быть прекращено исполнительное производство. То есть пристав не нашёл ни имущества, на которое могут быть обращены взыскания, ни денег. Если хотя бы одно из условий не соблюдается, нужно идти в суд.

Заполните заявление в МФЦ и приложите к нему копию паспорта и документа, который подтверждает место жительства или регистрацию.

Так выглядит фрагмент формы заявления о признании гражданина банкротом во внесудебном порядке

Дополнительно распечатайте сведения о кредиторах и должниках – бланк по установленной форме можно найти на сайте МФЦ.

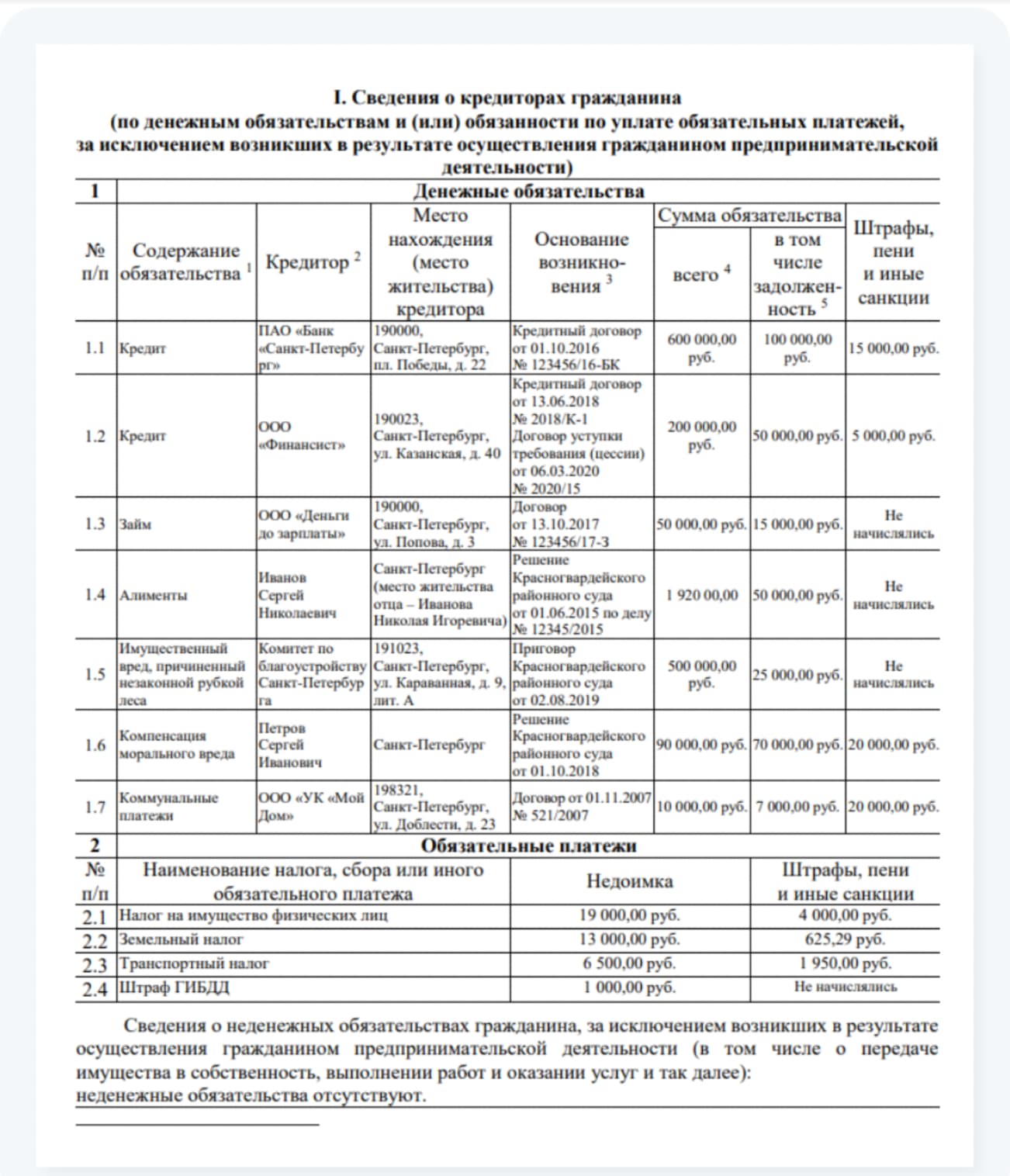

Пример заполнения списка кредиторов и должников: сюда впишите данные о кредитах, микрозаймах, алиментах, долгах по коммунальным платежам и другим людям и так далее

Сотрудник проверит наличие открытых и закрытых исполнительных производств, доходов, имущества. Если все условия соблюдены, то в течение трёх суток запустят процесс банкротства. Соответствующая запись появится на сайте Единого федерального реестра сведений о банкротстве (ЕФРСБ). С этого момента начисление пеней и штрафов по коммуналке прекращается, долг больше не растёт.

Запомнить

1. Можно списать долги по ЖКУ, если прошёл срок исковой давности — три года. Если управляющая компания и ресурсоснабжающая организация обращаются в суд с требованием об уплате, вы можете подать встречное возражение. Суд встанет на вашу сторону — останется только оплатить задолженность, которой нет трёх лет.

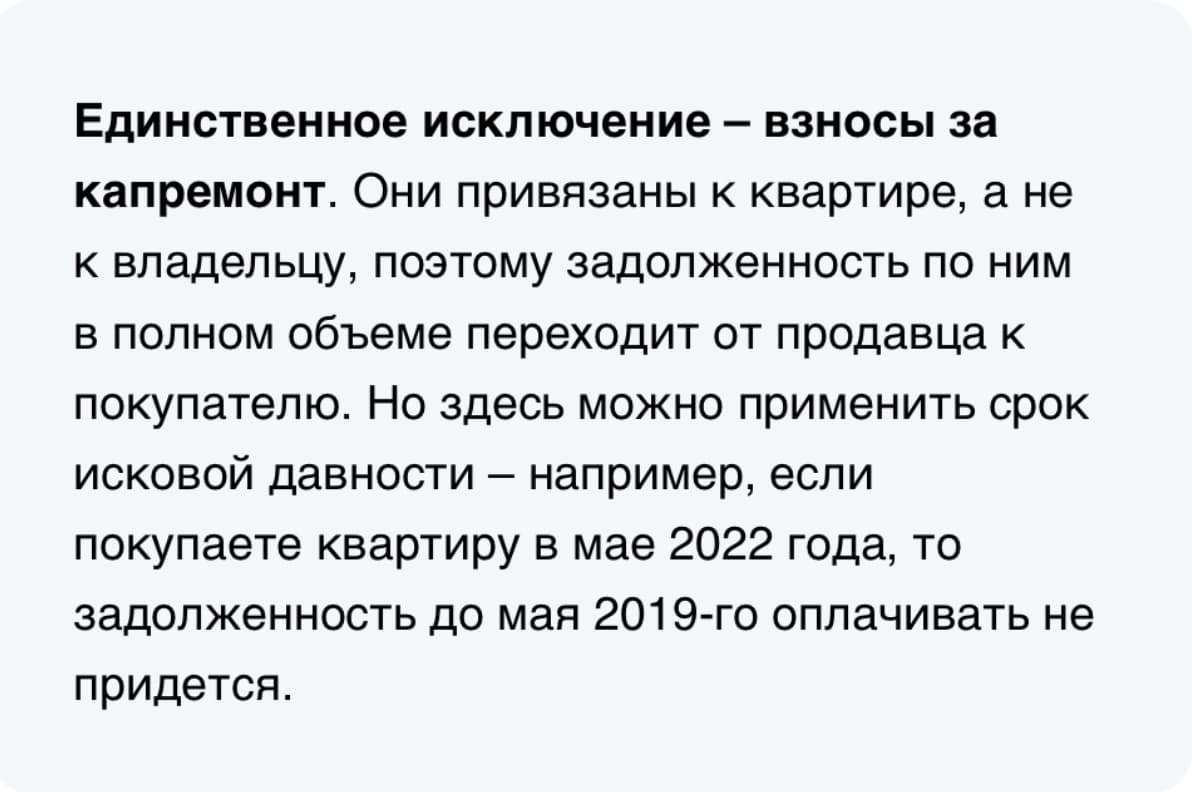

2. При покупке квартиры долги старого владельца не переходят новому. Исключение: взносы за капремонт, часть которых можно будет погасить за давностью искового срока. А чтобы дополнительно обезопасить себя от проблем, можно обратиться к коммунальщикам и открыть новые «нулевые» счета.

3. В крайнем случае можно пройти процедуру банкротства. Это можно сделать платно в арбитражном суде, если сумма задолженности от 500 000 рублей, или бесплатно в МФЦ. Во втором случае нужно соблюсти два условия: сумма долга должна быть от 50 000 до 500 000 рублей, а в отношении вас должно быть прекращено исполнительное производство.