Кто такой самозанятый и чем он отличается от ИП

Раньше требовалось оформить статус индивидуального предпринимателя, чтобы открыть бизнес или предоставлять услуги. Например, шить одежду, заниматься репетиторством, писать тексты на заказ или проводить фотосессии.

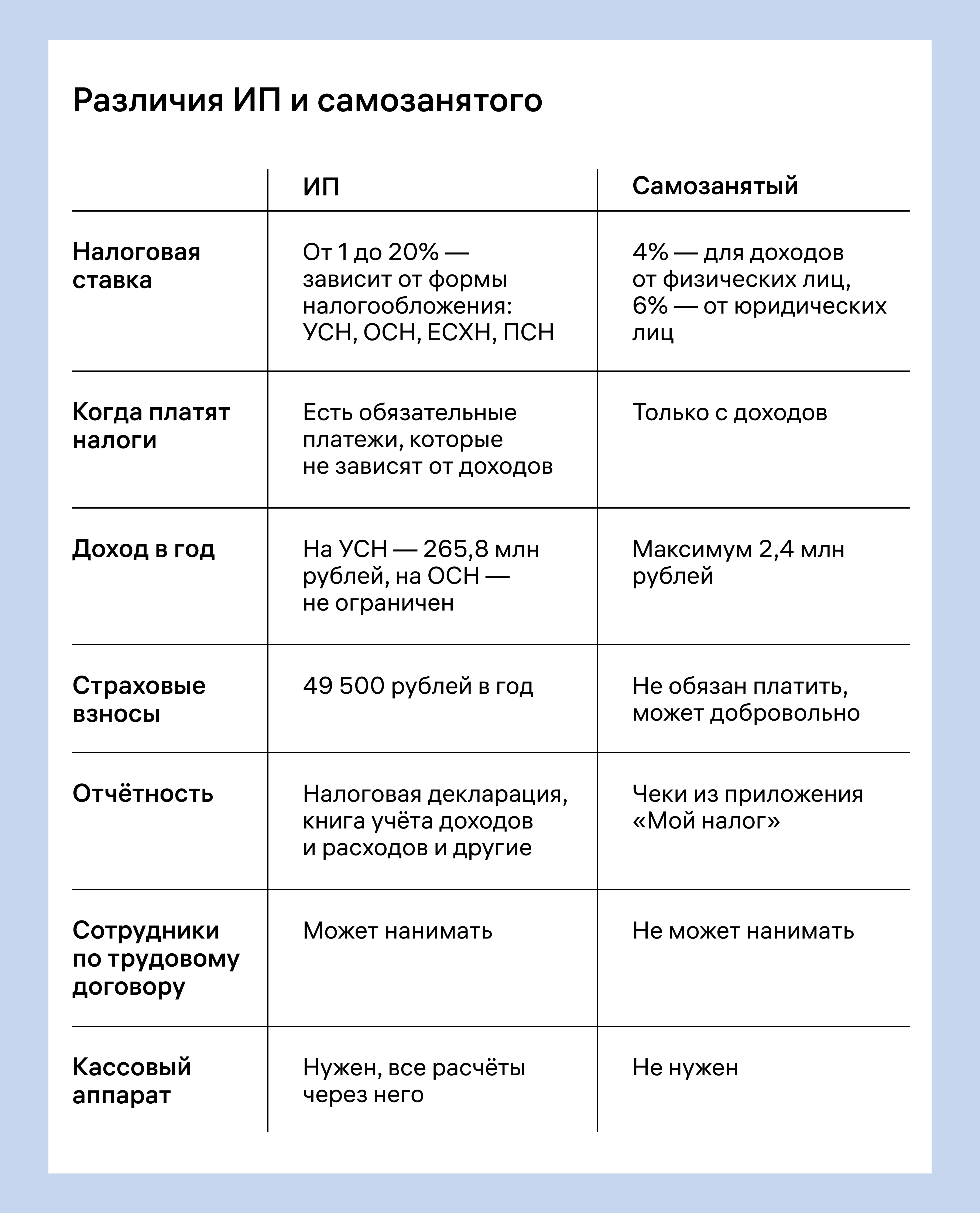

Если дело не приносит стабильный высокий доход, быть ИП сложно, потому что они:

- платят до 20% налогов, а также перечисляют обязательные фиксированные платежи и страховые взносы;

- подают налоговую декларацию и другие документы.

Эти сложности привели к тому, что многие люди работали в серой зоне: нигде не отчитывались о доходах и не платили налоги. Для государства это невыгодно, так как экономика не растёт.

Вот как работают самозанятые:

- регистрируются на сайте ФНС или в приложении «Мой налог» — это занимает пять минут;

- платят налоги по пониженной ставке: 4%, если они получают оплату от физлица, и 6% — если от юрлица;

- не сдают декларацию, а только предоставляют чеки из приложения.

Когда этот статус только появился, для банков самозанятые считались ненадёжными плательщиками: в этом месяце человек может получить 50 тысяч рублей, а в следующем — 3 тысячи.

За пять лет самозанятость стала популярным налоговым статусом. В 2024 году ФНС зарегистрировала 10 миллионов человек, которые заплатили налоги на 141 миллиард рублей. Банки стали охотнее выдавать им ипотеку. А те, кто не работает в найме, теперь предпочитают зарабатывать на собственном деле без рисков получить штраф.

У самозанятости есть и ограничения — например, нельзя нанимать сотрудников, а также перепродавать готовые изделия. Полный список запретов содержится в Федеральном законе, который регулирует режим НПД.

Ипотека для самозанятых: условия

Обычно банки требуют от заёмщика гражданство РФ, постоянную прописку и возраст от 18 лет. Кроме этого, надо доказать надёжность и платёжеспособность, поэтому банки смотрят на трудовой стаж и доход.

Чтобы заявку одобрили, самозанятый должен:

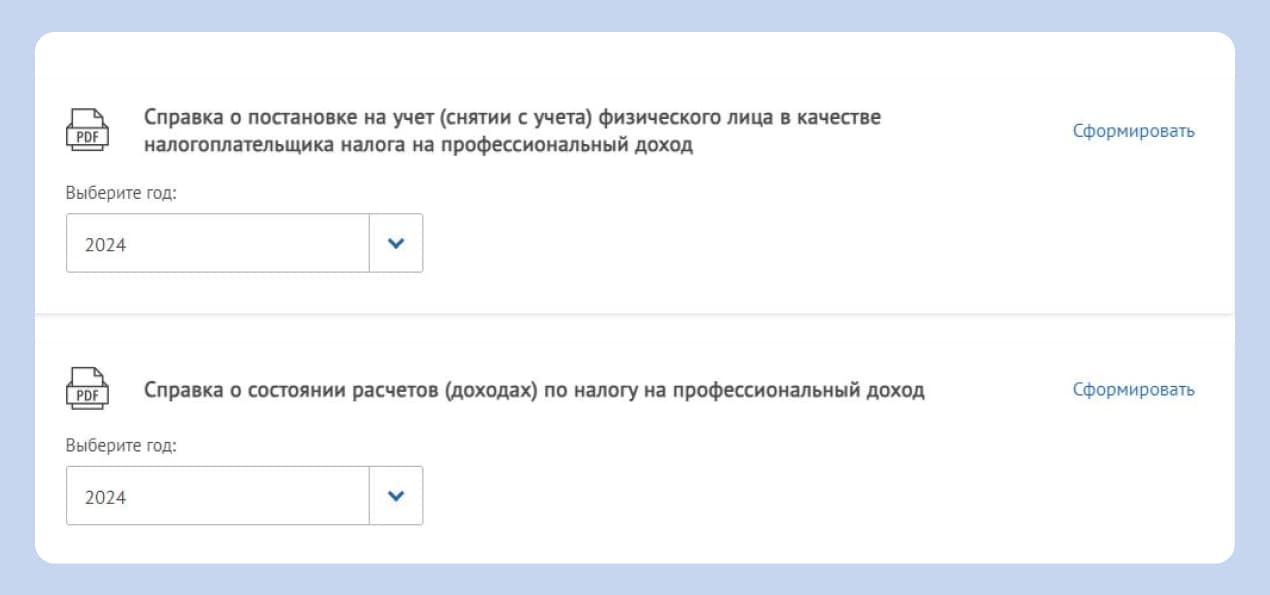

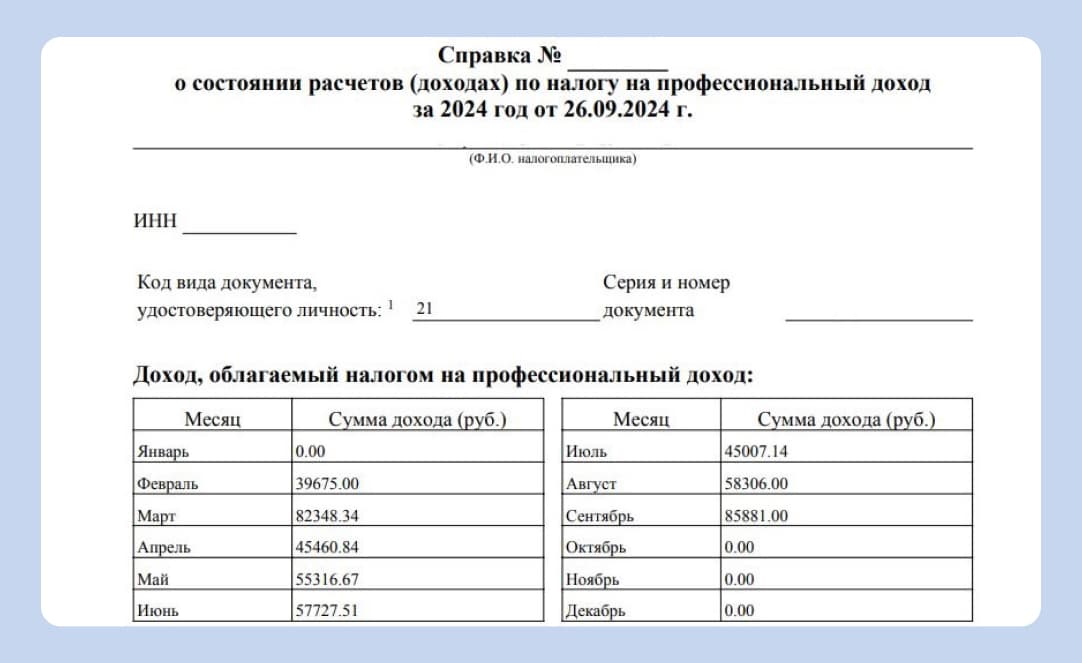

- Зарегистрироваться в качестве плательщика НПД как минимум за полгода до подачи заявки на ипотеку. Чем раньше человек зарегистрировал режим НПД, тем лучше. Дату постановки на учёт подтверждает соответствующая справка из личного кабинета налогоплательщика.

- Иметь хорошую кредитную историю без задолженности по платежам. Это не отсутствие кредитов, а в срок и без задолженностей выплаченный заём. Так банк убедится в надёжности заёмщика.

- Получать стабильный ежемесячный доход, который подтверждает справка о доходах с сайта ФНС или из приложения «Мой налог». Банки рассчитывают средний доход самозанятого. Если в одном месяце он заработал 50 000 рублей, а в другом — 0, то банк не считает его надёжным плательщиком.

- Иметь подходящую кредитную нагрузку. Все платежи по кредитам, включая планируемую ипотеку, не должны превышать 60% от подтверждённого дохода заёмщика.

Плательщики НПД могут воспользоваться льготными программами — например, семейной ипотекой со ставкой до 6%. А также оформить комбо-ипотеку, когда часть кредита выдаётся на льготных условиях, а часть — по рыночной ставке.

Как самозанятому взять ипотеку: алгоритм действий

Ипотека для самозанятых оформляется так же, как и для других заёмщиков. Здесь разберём коротко каждый этап, а подробнее читайте в этой статье.

Шаг 1. Оцените финансовые возможности

Перед тем как подать заявку в банк, определитесь с бюджетом. Посчитайте, сколько денег вы можете внести в качестве первоначального взноса, сможете ли ежемесячно погашать кредит, какая сумма будет комфортной для вас. Желательно, чтобы ежемесячный платёж не превышал 40–60% от дохода.

Шаг 2. Выберите жильё для покупки

Когда вы определились с бюджетом, выберите подходящее жильё. В ипотеку для самозанятых можно взять:

- квартиры в новостройках,

- вторичное жильё,

- загородную недвижимость,

- земельные участки,

- коммерческую недвижимость,

- гаражи, машино-места и кладовые.

В этой статье разобрали, на какие характеристики смотрят банки и что точно не пройдёт проверку кредитора.

Шаг 3. Соберите документы

Вам понадобятся паспорт, СНИЛС, выписка из реестра самозанятых и выписка о доходах из приложения «Мой налог».

Остальные документы зависят от особенностей сделки:

- если вы хотите использовать маткапитал, понадобится копия сертификата и согласие органов опеки;

- при покупке новостройки необходим договор долевого участия с застройщиком;

- при переуступке прав требования нужны ДДУ с прошлым владельцем, доказательство полной оплаты жилья по ДДУ, паспорта всех участников ДДУ, проект договора переуступки;

- при покупке вторички понадобятся паспорта всех продавцов, выписка из ЕГРН, договор купли-продажи, отчёт об оценке недвижимости и техническая документация на объект.

Шаг 4. Подайте онлайн-заявку и выберите предложение

Если отправить запросы сразу в несколько банков, то шансы получить выгодное предложение вырастут. Это удобно делать не по отдельности, а разом — например, на сайте М2.

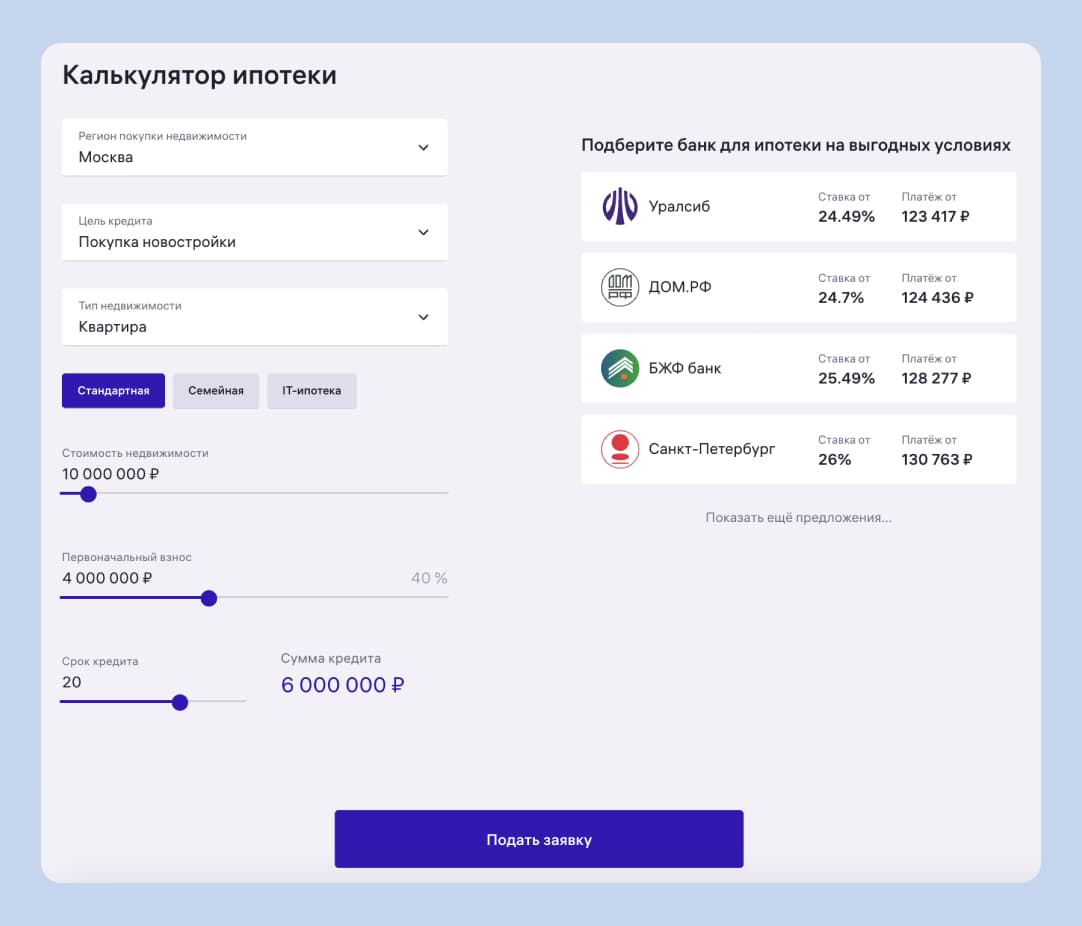

Воспользуйтесь ипотечным калькулятором, чтобы рассчитать ежемесячный платёж и узнать, на каких условиях банки готовы предоставить кредит в вашем случае.

- Укажите город, тип недвижимости и ипотечную программу.

- Двигайте ползунки и настраивайте стоимость жилья, сумму первоначального взноса и срок кредита.

- Оформите заявку, а мы бесплатно отправим её сразу в несколько банков-партнёров.

- Получите ответы в личном кабинете и выберите подходящее предложение.

Шаг 5. Оформите ипотеку

Ипотечные специалисты М2 помогут подготовить документы для сделки. В банк придётся прийти только один раз — чтобы подписать документы. Мы ответим на любые вопросы и сопроводим вас на всех этапах.

Как самозанятому повысить шансы на получение ипотеки

Банки предпочитают выдавать кредиты официально трудоустроенным людям. Их зарплата стабильная, регулярная и зависит от компании, а не от человека. Такие заёмщики выглядят надёжными.

Самозанятый может повысить шансы на одобрение ипотечного кредита. Вот что можно сделать:

- не иметь просрочек по кредитам и задолженностей по исполнительным производствам на сайте Федеральной службы судебных приставов;

- снизить кредитную нагрузку или вовсе закрыть все кредиты;

- показывать все источники официального дохода — например, стипендии, пенсии или доход от сдачи в аренду другой недвижимости;

- фиксировать все поступления от заказчиков в приложении «Мой налог» — совет актуален для самозанятых, которые предпочитают проводить часть дохода по серой схеме;

- вовремя уплачивать налоги;

- увеличить первоначальный взнос — этот вариант подходит тем, у кого есть финансовая подушка;

- привлечь поручителя или созаёмщика — второго участника сделки, который выступит гарантом для банка.

Что важно запомнить

- Самозанятый может оформить ипотеку, для этого важно доказать стабильный и регулярный доход.

- Чтобы повысить шансы на одобрение, нужно быть благонадёжным налогоплательщиком — фиксировать все поступления и вовремя уплачивать налоги.

- Ещё можно увеличить первоначальный взнос, снизить кредитную нагрузку, привлечь поручителя или созаёмщика.

- Подать заявку сразу в несколько банков и получить выгодные условия поможет Ипотека от М2. Рассчитайте условия с ипотечным калькулятором, оформите единую анкету и получите ответы в этот же день.