Что такое кредитная история и как её узнать

Кредитная история — это информация обо всех финансовых обязательствах человека. Брал ли он деньги в долг у банка или микрофинансовых организаций (МФО), сколько раз и какие суммы, вовремя ли платил, есть ли сейчас задолженность и так далее. Все данные хранятся у специальных организаций — бюро кредитных историй (БКИ). Причём информация может быть сразу у нескольких или только одного БКИ. А узнать точно очень легко через Госуслуги: заполняете анкету → отправляете запрос в Банк России → в течение дня получаете список БКИ, в которых находится ваша история.

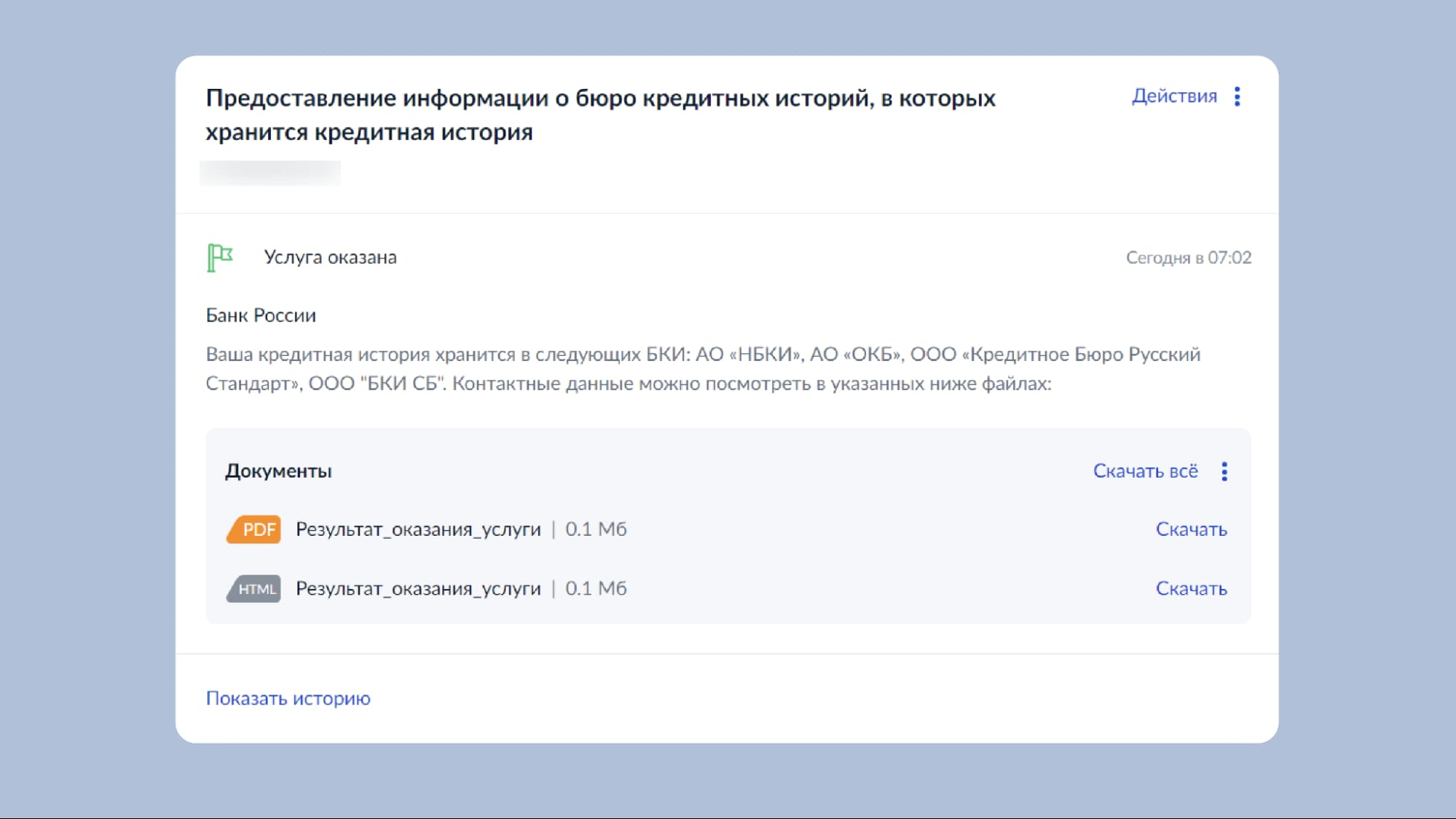

Так выглядит ответ Госуслуг — видно, что у этого пользователя кредитная история хранится сразу в четырёх БКИ

Затем нужно будет зарегистрироваться на сайте одного из предложенных БКИ, запросить свою кредитную историю и скачать её в формате pdf. Срок ответа каждое бюро устанавливает самостоятельно. Полезные советы о том, как читать кредитную историю, можно найти в статье «Как узнать, дадут ли мне ипотеку» от Метра квадратного.

Что такое кредитный рейтинг и почему он тоже важен

Персональный кредитный рейтинг (ПКР) — это, по сути, оценка вашей кредитной истории по шкале от 1 до 999. Она указана в отчёте бюро, нигде отдельно искать не придётся. С помощью кредитного рейтинга легче понять, можете ли вы рассчитывать на ипотеку и на каких условиях. Чем выше балл, тем более благонадёжным считается клиент. Для удобства рейтинговую шкалу разделяют на четыре цветовые зоны:

- Красная. Низкий уровень кредитоспособности — вероятность получения займа крайне мала.

- Жёлтая. Средний уровень кредитоспособности — получить кредит можно, но гарантий нет.

- Зелёная. Высокий уровень кредитоспособности — хороший шанс на получение кредита.

- Ярко-зелёная. Очень высокий уровень кредитоспособности — если попали в эту группу, вероятность отказа крайне мала.

Важный нюанс: кредиторы (банки, МФО и другие) передают информацию по займам в различные бюро по-разному. Из-за этого кредитный рейтинг в нескольких БКИ может отличаться.

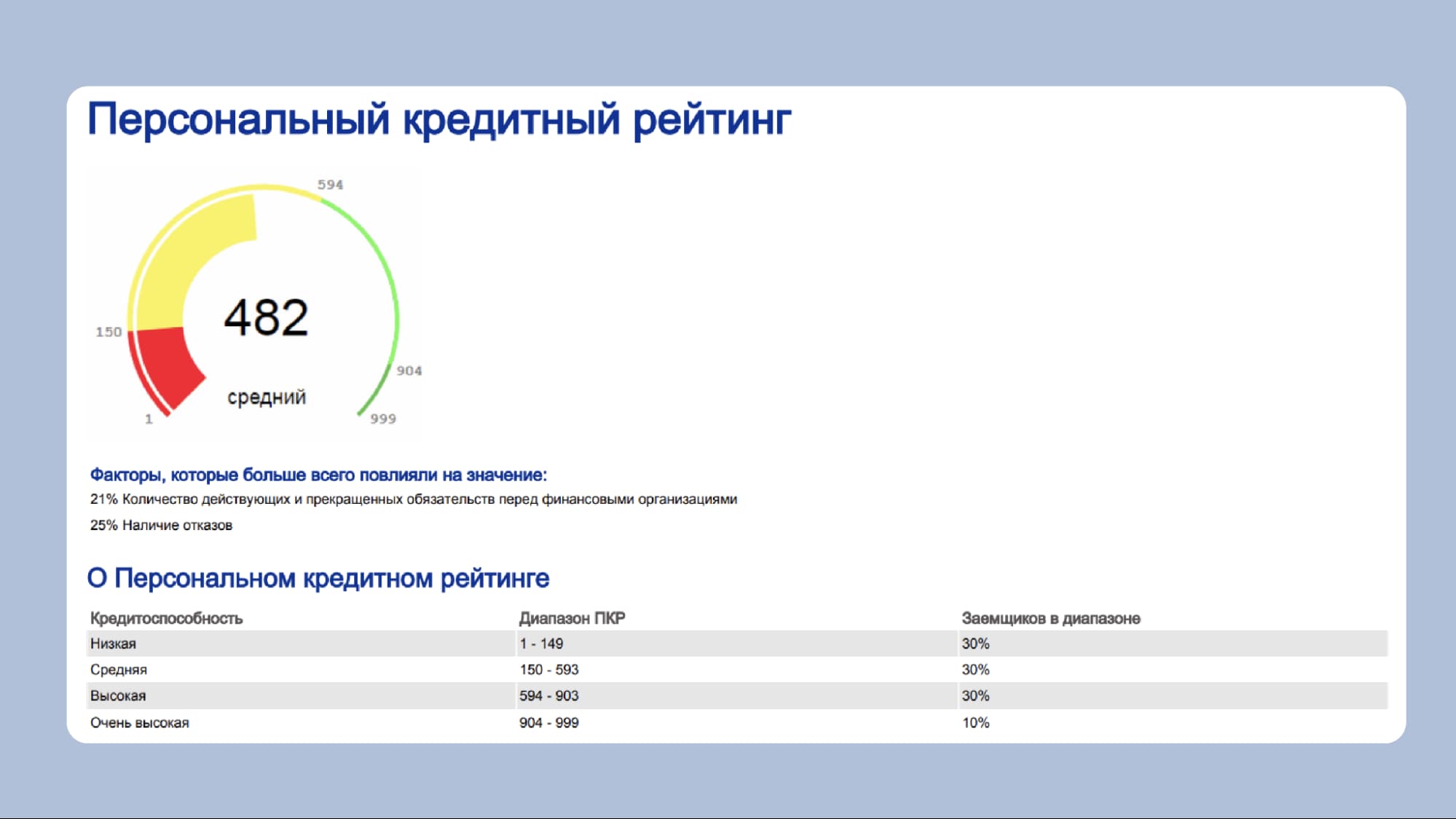

Допустим, в одной организации хранятся данные о ваших просроченных кредитах, а в другой нет. Тогда в первом случае рейтинг будет низким, а во втором — средним или даже высоким. Так что есть смысл смотреть его сразу в нескольких БКИ. Покажем на конкретном примере. Так выглядит шкала в НБКИ. 482 балла — это средний кредитный рейтинг. Скорее всего, ипотеку не одобрят.

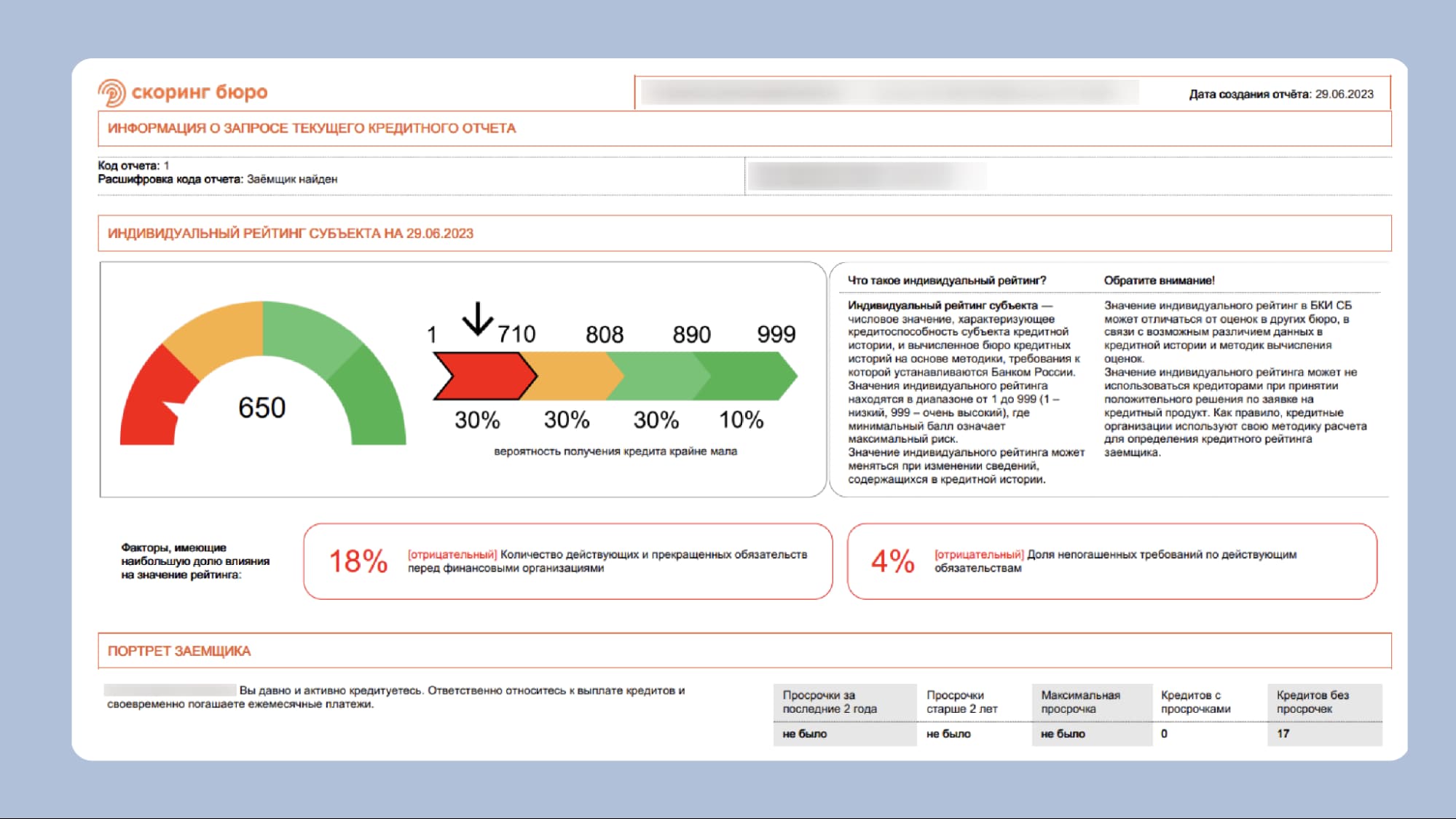

А вот рейтинг этого же человека в «Скоринг бюро». Хотя балл по этой шкале больше (650), компания считает такой ПКР низким. Кредит вряд ли дадут.

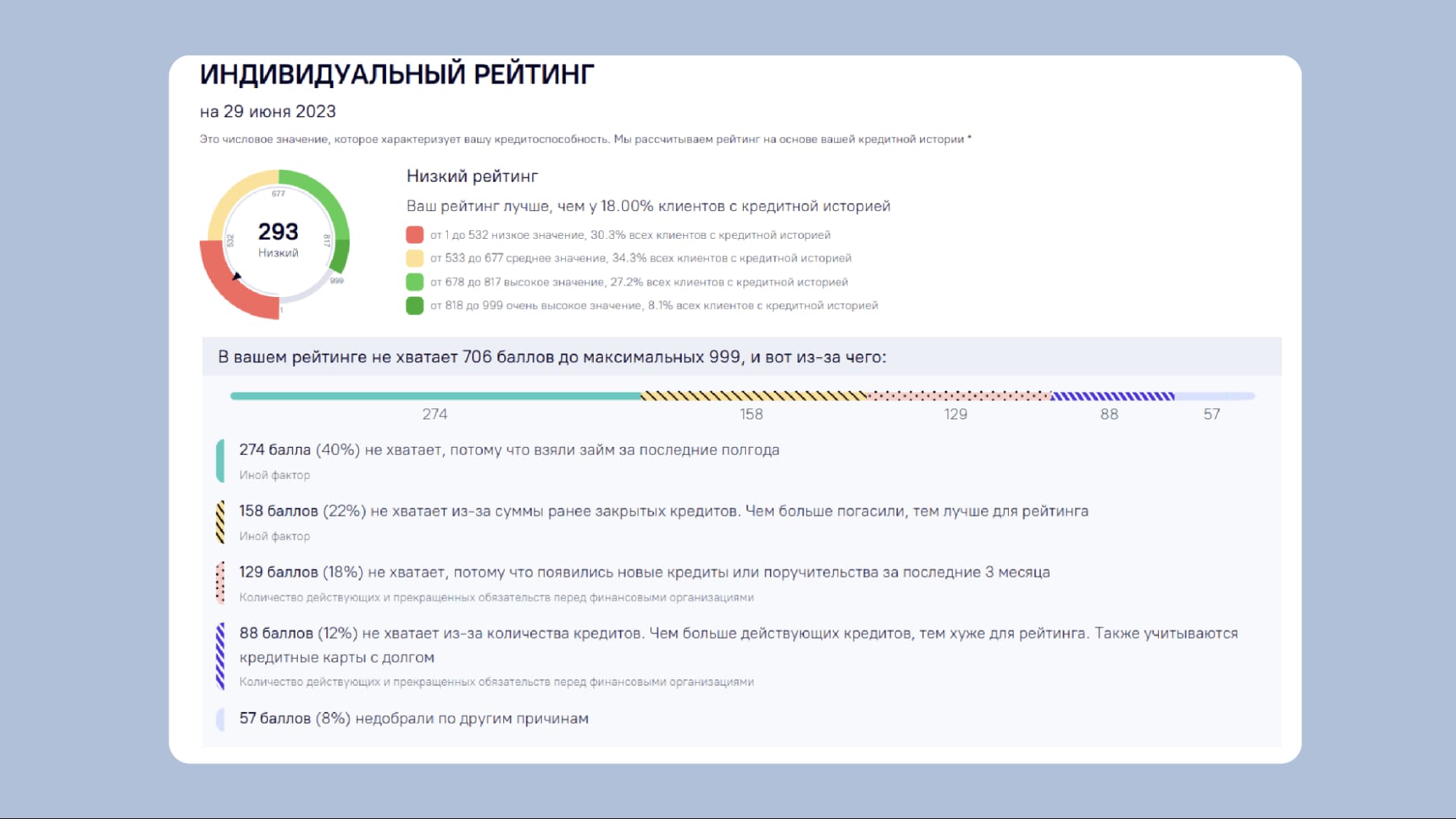

В «Объединённом Кредитном Бюро» у будущего заёмщика вообще 293 балла. Тоже низкий рейтинг — здесь можно посмотреть, за что БКИ снизило оценку.

Какие факторы влияют на кредитный рейтинг

К сожалению, общей формулы нет. Каждое бюро считает ПКР по-своему. Однако есть общие факторы, которые влияют на вероятность выдачи ипотеки. Вот они 👇🏼

✅ Возраст кредитной истории. Чем дольше вы берёте займы, тем выше становится рейтинг. Если первый кредит взяли только полгода назад, цифра может быть низкой — некоторые БКИ считают это негативным фактором.

✅ Количество запросов на проверку кредитной истории. Если за короткий срок поступало много запросов, ПКР обычно снижается. Ведь каждый из них может быть заявкой на кредит, который увеличит долговую нагрузку. К тому же частые заявки могут быть показателем, что человеку срочно нужны деньги — это тоже не нравится банкам.

✅ Сумма выплаченных займов. Если вы успешно погасили пять кредитов на общую сумму в 2 млн рублей, ваш кредитный рейтинг будет выше, чем у человека с одной закрытой рассрочкой на 50 000 рублей.

✅ Просрочки. Любой пропуск платежа негативно влияет на кредитный рейтинг — даже если это всего пара дней.

✅ Долговая нагрузка. Когда у человека много займов, банк сильно рискует — вдруг он выдаст ипотеку, а клиент не справится и просрочит выплату? Поэтому у заёмщика с большим количеством кредитов и общей суммой платежей больше 50% дохода рейтинг может быть невысоким.

✅ Новые кредиты. Рейтинг будет выше у того, кто не брал новые займы хотя бы полгода после получения очередного кредита. Так что если вы оформили прошлый где-то три месяца назад, а сейчас хотите получить ипотеку, скорее всего, получите отказ.

✅ Микрозаймы в МФО. Два или три вовремя закрытых микрозайма — это некритично. А вот больше пяти в кредитной истории банкам уже не нравятся. На это есть разные причины, основная — их оформляют клиенты, которые не смогли получить обычный кредит. Для банков это риск.

Что делать с плохой кредитной историей

Если ваш рейтинг низкий, а кредитная история не очень хорошая, их можно «починить». Для этого проанализируйте, что могло пойти не так, и постарайтесь исправить ситуацию.

Вот несколько возможных вариантов:

У вас есть несколько активных займов. Погасите их все или хотя бы часть. Если у вас оформлено уже четыре кредита, вряд ли одобрят ещё и ипотеку. Не забывайте и про кредитные карты — они также учитываются в кредитной истории и могут ухудшать рейтинг. Если не пользуетесь ими уже долгое время, закройте.

Вы погасили заём, но он до сих пор числится как активный. Из-за этого ипотечный банк может считать, что у вас высокая долговая нагрузка. Нужно обратиться к предыдущему кредитору и уточнить, когда он будет подавать данные о закрытии долга. А спустя время повторно проверить кредитную историю.

Вы пропустили платёж. Данные сразу же попадают в кредитную историю и становятся доступными для других банков. Поэтому важно ответственно относиться к долгам. А если всё-таки просрочка случилась, нужно закрыть её и спросить у компании, когда информация о погашении попадёт к БКИ.

Вы подавали много заявок за последний месяц. Например, хотели сравнить условия разных банков и параллельно отправляли несколько заявок на кредит. Это нормальная практика, но тоже может испортить кредитную историю. В такой ситуации лучше подождать месяц с момента последней заявки — рейтинг начнёт восстанавливаться.

Вы никогда не брали кредит. Если кредитная история нулевая и у вас не слишком высокая зарплата, есть риск, что в ипотеке откажут. Можете сначала взять кредит на что-то менее крупное, чем квартира — например, на новый ноутбук, путешествие или ремонт на кухне. А потом закрыть его и спустя время попробовать оформить ипотеку.

Важный нюанс: ПКР — только один из факторов, который влияет на вероятность одобрения ипотеки. Решение о выдаче займа банк принимает, опираясь и на другие факторы — например, ваш доход, место работы, состав семьи и даже возраст. Так что если у вас не совсем идеальная кредитная история, сильно волноваться не стоит. Возможно, по другим признакам вы подойдёте банку.

| Запомнить ✅ |

|---|

| Что такое кредитная история. Это информация о том, как человек взаимодействовал с банками: брал ли он деньги в долг, сколько раз и на какие суммы, вовремя ли платил долги, есть ли сейчас задолженности. |

| Что такое кредитный рейтинг и почему он важен. Это оценка вашей кредитной истории по шкале от 1 до 999. С ней легче понять, можете ли вы рассчитывать на ипотеку. Чем выше балл, тем больше шансов. |

| Какие факторы влияют на кредитный рейтинг. Единой формулы нет, но можно назвать общие моменты, которые чаще всего имеют значение: возраст кредитной истории, сумма выплаченных займов, просрочка по выплате, долговая нагрузка, количество запросов на проверку кредитной истории и новые кредиты. |

| Что делать с плохой кредитной историей. Проанализируйте, что могло пойти не так, и постарайтесь исправить ситуацию. Например, погасите хотя бы часть активных займов и не забывайте про кредитные карты — они тоже учитываются. Также стоит убедиться, что все погашенные займы действительно закрыты и у вас нет просрочек по платежам. |