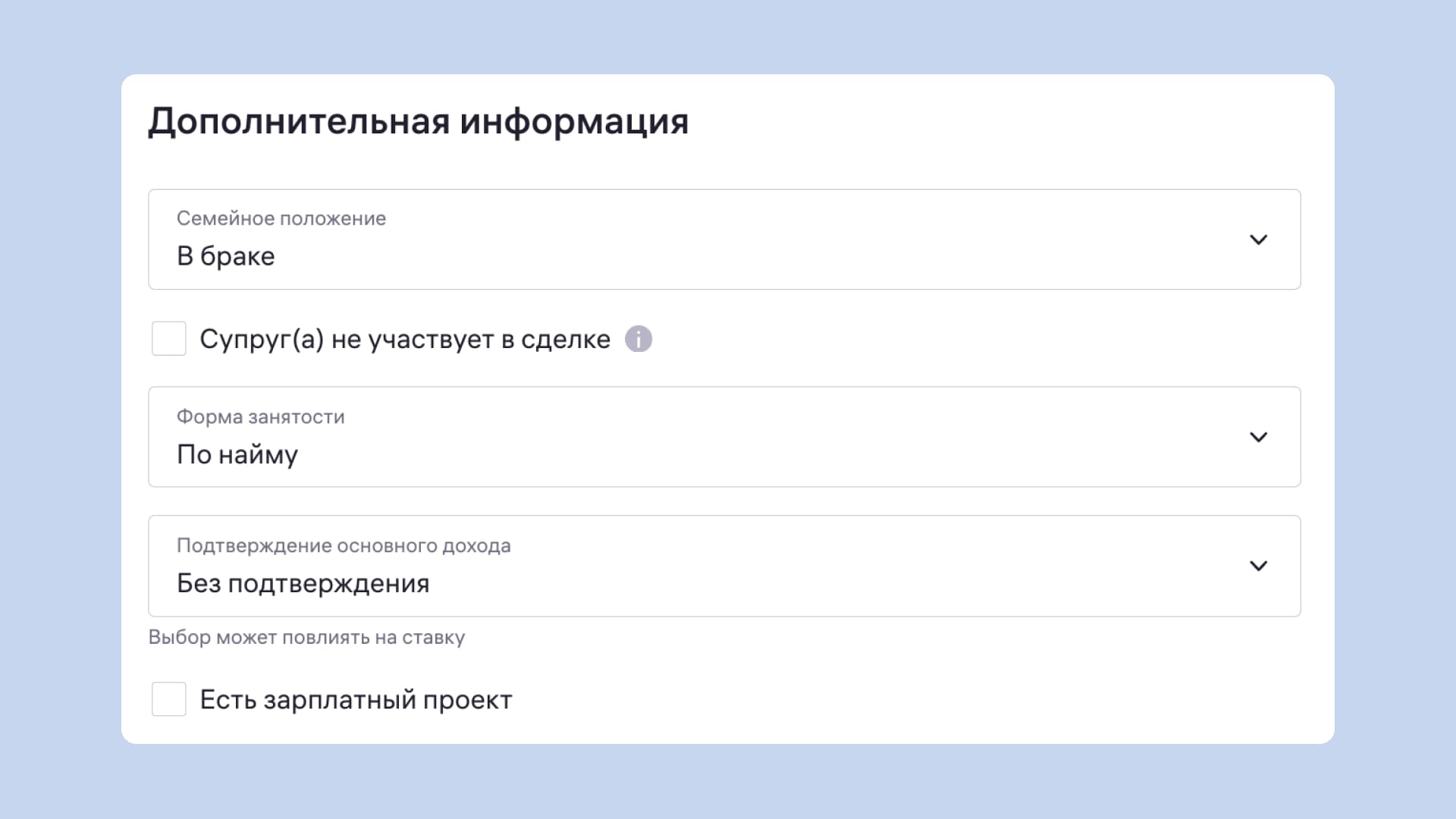

Способ 1. Оформить ипотеку по двум документам

Самый простой путь — не подтверждать свой доход вообще. Речь о программе ипотеки по двум документам, которая есть у большинства банков. Клиент обращается в банк всего с двумя документами: паспортом и СНИЛС. В некоторых случаях достаточно только паспорта.

Подать заявку можно и онлайн — потребуется заполнить анкету, подписать согласие на обработку персональных данных и перейти к заключению договора. Её рассмотрят в срок от 15 минут до 2 дней.

Но у ипотеки по двум документам есть свои особенности:

- Повышенная ставка и первоначальный взнос. Многие банки готовы рисковать только при условии более высокой процентной ставки и первоначального взноса.

- Ограничения по кредитованию. Без подтверждения дохода по классической схеме сложно получить кредит на коммерческую недвижимость, земельные участки и частные дома. Также ограничения банков распространяются на определённые категории заёмщиков — самозанятых и ИП.

Большинство клиентов М2 выбирают этот способ, чтобы подтвердить свой доход и занятость при покупке квартиры в ипотеку. В калькуляторе есть пункт «Без подтверждения дохода». Если выбрать его, система автоматически отфильтрует предложения с программой ипотеки по двум документам.

Способ 2. Подтвердить доход через Госуслуги или Социальный фонд

Процесс почти такой же простой. Чтобы подать заявку, понадобятся только паспорт и СНИЛС. А дальше банк проверяет данные пользователя на Госуслугах или подаёт запрос в Социальный фонд России.

После оформления заявки клиенту приходит SMS с просьбой подтвердить аккаунт на Госуслугах. Заёмщик подтверждает, что учётная запись принадлежит ему, и банк получает доступ к информации о пенсионных отчислениях клиента.

Такой способ подтверждения надёжнее, поэтому банки предлагают более выгодные условия. Иногда такие же, как при подаче полного пакета документов. Но здесь тоже есть свои особенности:

Учитывается только официальный доход — работа в штате или предпринимательство. Самозанятые, пенсионеры, сотрудники силовых структур и люди без официального трудоустройства не смогут подтвердить доход таким образом.

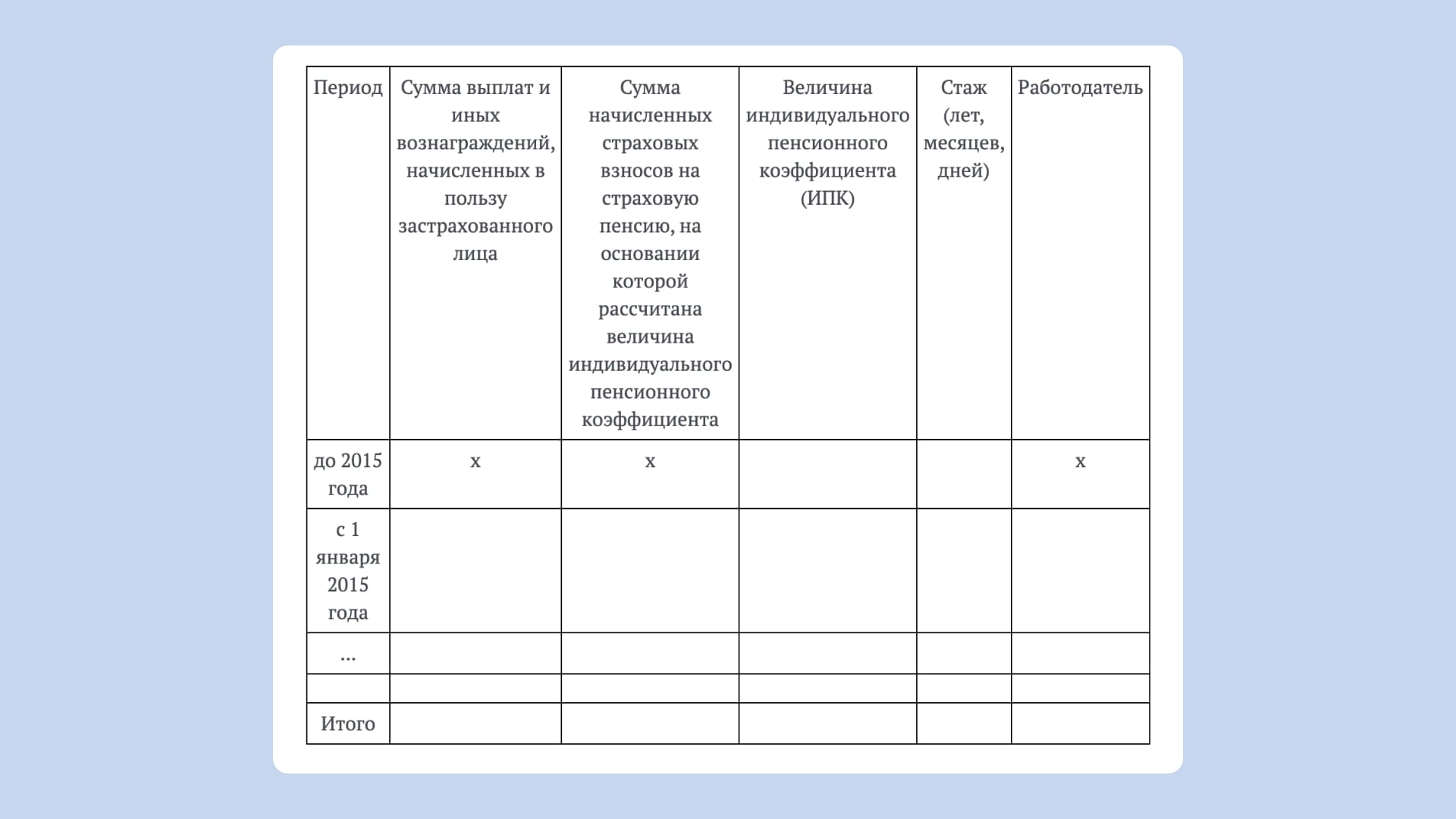

Иногда справку нужно выгружать вручную. Некоторые банки не имеют доступа к Госуслугам. В таком случае клиент сам выгружает из сервиса справку по форме СЗИ-6. Банки не принимают справки с личных почтовых адресов, поэтому при выгрузке необходимо указать, чтобы сервис Госуслуги отправил выписку на email банка.

Справка по форме СЗИ-6 показывает, сколько денег компания перевела в Пенсионный фонд РФ за работника. По этой информации банк может установить зарплату клиента

Способ 3. Подтвердить доход документально

Это классический способ подтверждения, для которого нужно собрать пакет документов. Список отличается в зависимости от статуса заёмщика.

Наёмные сотрудники предоставляют:

- выписку из электронной или бумажной трудовой книжки. Вместо книжки можно предъявить трудовой договор или ГПХ с признаками трудового — пролонгацией и размером оплаты;

- справку о налогах на доходы физических лиц за год или справку о доходах по форме банка.

В Ипотеке от М2 используется единая справка о доходах по форме банка — мы согласовали её со всеми банками-партнёрами. Если вы воспользуетесь этим способом, вам не понадобится подгружать какие-то другие справки.

Индивидуальные предприниматели предоставляют:

- справку о постановке на учёт,

- декларацию о доходах,

- квитанции об уплате налогов за последние 2–4 расчётных периода — в зависимости от банка.

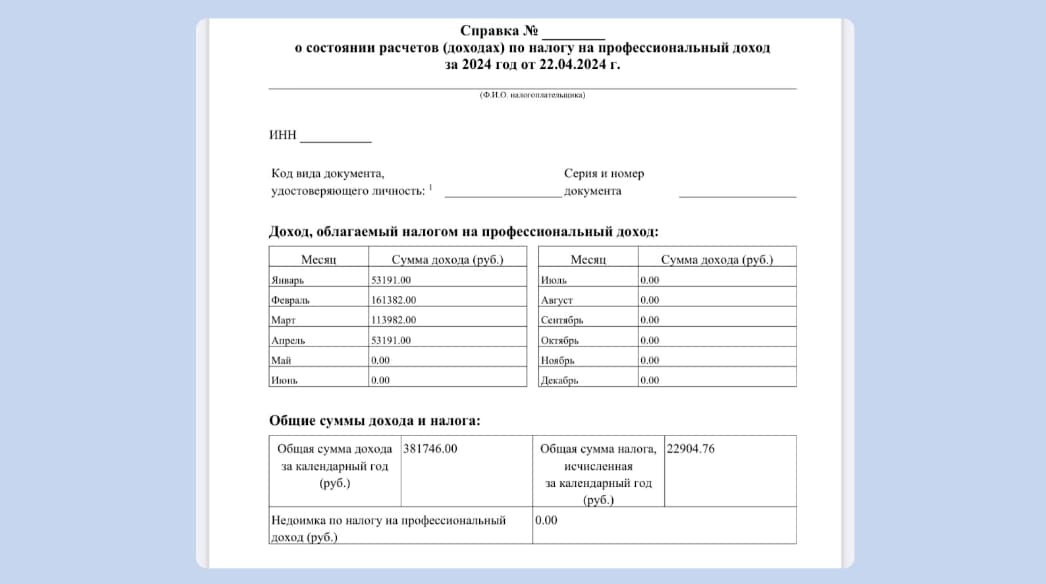

Самозанятые предоставляют:

- выписку из реестра самозанятых,

- справку об оборотах по счёту — можно выгрузить из приложения «Мой налог».

Справка о доходах показывает, сколько денег получил самозанятый и какую сумму налога он заплатил за календарный год

Пенсионеры предоставляют выписку с пенсионного счёта или со счёта банка, которая подтверждает получение пенсии. Обычно у пенсионных платежей есть пометка «пенсия».

Военнослужащие и приравненные к ним граждане не платят НДФЛ, поэтому для подтверждения дохода могут прикладывать выписку с зарплатного счёта банка.

Сотрудники зарубежных компаний, не представленных в России, предоставляют:

- договор найма с нотариальным переводом,

- пэй-чеки об оплате труда.

Часто этим способом пользуются моряки, работающие через иностранные крюинговые агентства.

Собственники и бенефициары бизнеса собирают юридический пакет документов, который включает их документы и документы компании. Например:

- отчёт о прибыли и убытках,

- информационное письмо о деятельности,

- устав организации, ИНН и ОГРН,

- протокол собрания.

Способ 4. Воспользоваться программой «Наёмный директор»

Собственникам бизнеса не всегда одобряют ипотеку по двум документам, а собирать полный юридический пакет долго и сложно. Программа «Наёмный директор» помогает именно в таких случаях. Она позволяет учитывать директоров компаний как наёмных сотрудников всего по одному документу — справке 2-НДФЛ или выписке СЗИ-6 из профиля на Госуслугах.

Вот какие особенности есть у этого способа:

- Без дополнительных надбавок. Обычно бизнес-клиенты представляют риск для банка, поэтому для них действует более высокая процентная ставка и первоначальный взнос. Но при выборе программы «Наёмный директор» клиента оценивают исключительно как физлицо — на более мягких условиях.

- Подходит только для собственников бизнеса в штате. Чтобы воспользоваться программой, владелец бизнеса должен официально состоять в штате собственной компании. В таком случае он может подтвердить доход как наёмный сотрудник, даже если владеет долей в уставном капитале.

- Нужно находиться в штате определённое время. Как и любой сотрудник, директор должен непрерывно работать в штате от года до двух лет. Точные сроки зависят от банка.

Способ 5. Подтвердить доход с помощью управленческой отчётности

Это один из самых сложных вариантов подтверждения дохода. Он нужен, когда ни один из предыдущих способов не подошёл. Например, если клиент получает доход от бизнеса или с инвестиций, не состоит в штате компании и планирует купить дорогостоящую коммерческую недвижимость. Кредит по двум документам ему вряд ли одобрят, как и по другим программам, — придётся собирать управленческую отчётность.

Пакет управленческой отчётности — это аналог справки по форме банка, но не для человека, а для организации. Это большой набор документов обо всех источниках дохода компании. Собирать его долго, а сложность сопоставима с полноценным аудитом компании. Зато такой способ позволяет заключать сделки на суммы в пределах нескольких десятков миллионов рублей.

Что ещё нужно знать

- Собственнику компании или ИП одобрят ипотеку, только если бизнес существует от 6–12 месяцев — в зависимости от банка.

- Доход от сдачи недвижимости в аренду тоже могут засчитать. В качестве доказательств, что клиент получает деньги от арендаторов, банк может потребовать расписку или выписку с банковского счёта, а также подписанный договор аренды. Иногда договор нужно дополнительно регистрировать в Росреестре.

- Для IT-ипотеки понадобится справка 2-НДФЛ — чтобы подтвердить работу в аккредитованной IT-компании. То же касается людей, которые претендуют на дальневосточную льготную ипотеку для медиков, педагогов и сотрудников оборонной сферы.

- Адвокаты и нотариусы с частной практикой подтверждают доход как индивидуальные предприниматели. Сотрудники нотариальной или адвокатской коллегии подают документы как наёмные работники.

Оформить кредит быстрее и проще поможет Ипотека от М2. Автоматический калькулятор покажет все предложения для выбранного способа подтвердить доход. Форма заявки единая для всех банков — вы можете заполнить анкету один раз, а мы сами разошлём её партнёрам. Ипотечные специалисты поддержат вас на всех этапах сделки: помогут собрать документы, найти объект и подготовиться к сделке.