Использовать материнский капитал

Семьи с детьми могут использовать материнский капитал для уменьшения ипотечных платежей. Напомним, что в 2024 году его размер составляет 631 тысячу рублей за первого ребёнка в семье, а доплата за второго — 203 тысячи рублей. Субсидию можно направить на снижение срока ипотеки либо на сокращение ежемесячного платежа.

Как перечислить материнский капитал на счёт действующей ипотеки:

- Оформите сертификат на маткапитал на сайте Социального фонда России. Готовый сертификат отобразится в личном кабинете в электронном виде — распечатывать его необязательно

- Закажите справку из банка, где вы оформили ипотечный кредит

- Подайте заявление в СФР. Понадобятся паспорта владельца маткапитала и супруги(-а), ипотечный договор, свидетельство о браке, справка из банка, выписка из ЕГРН на приобретённое жильё

- Подождите 30 дней решения СФР о перечислении маткапитала в счёт досрочного погашения ипотеки

- Если решение положительное, уведомите банк

Если вы только собираетесь купить квартиру или дом, можете использовать маткапитал в качестве первоначального взноса по ипотеке.

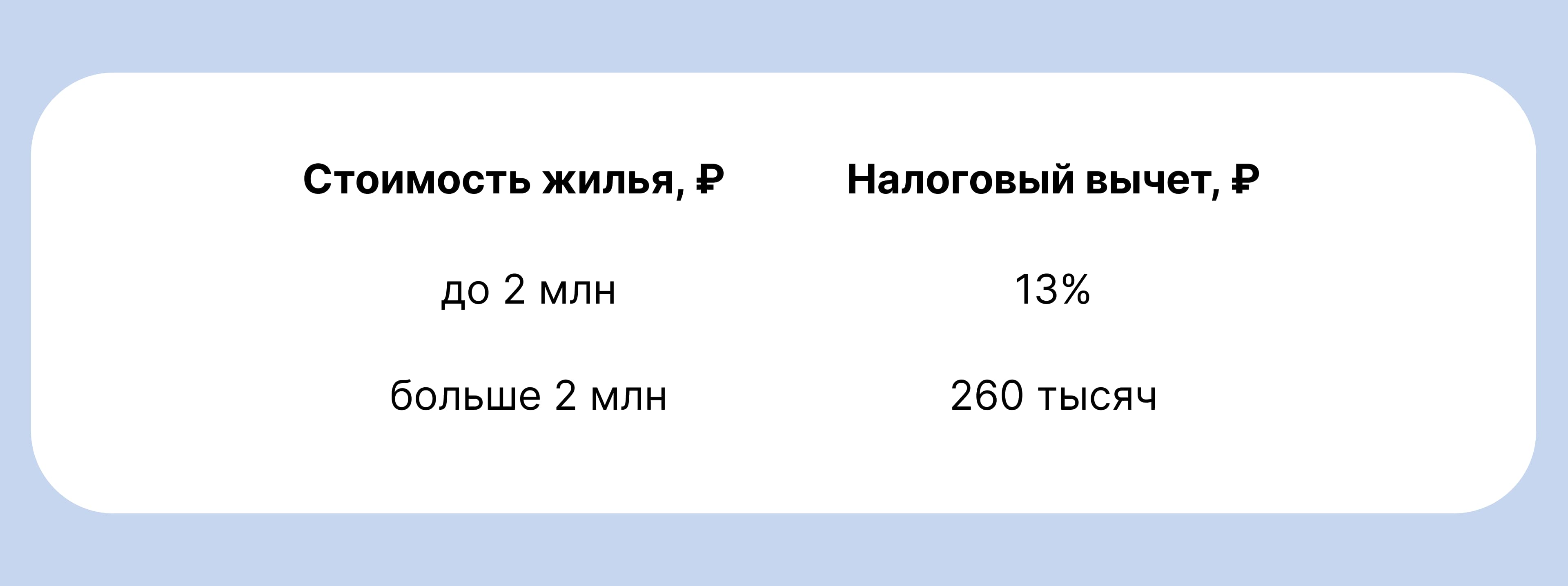

Вернуть налоговый вычет

Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемый доход. Вы имеете право вернуть от государства до 13% от суммы, потраченной на лечение, обучающие курсы или покупку квартиры. Обращаться за оформлением вычета можно не чаще одного раза в год.

Что надо сделать:

- Взять у работодателя справку о доходах по форме 2-НДФЛ

- Заполнить декларацию о доходах по форме 3-НДФЛ

- Получить выписку из ЕГРН на жильё

- Оформить акт приёма-передачи квартиры

- Предоставить в налоговую перечисленные документы, а также паспортные данные и подтверждение расходов на покупку

Важно запомнить. Один налогоплательщик может вернуть вычет только за один объект недвижимости.

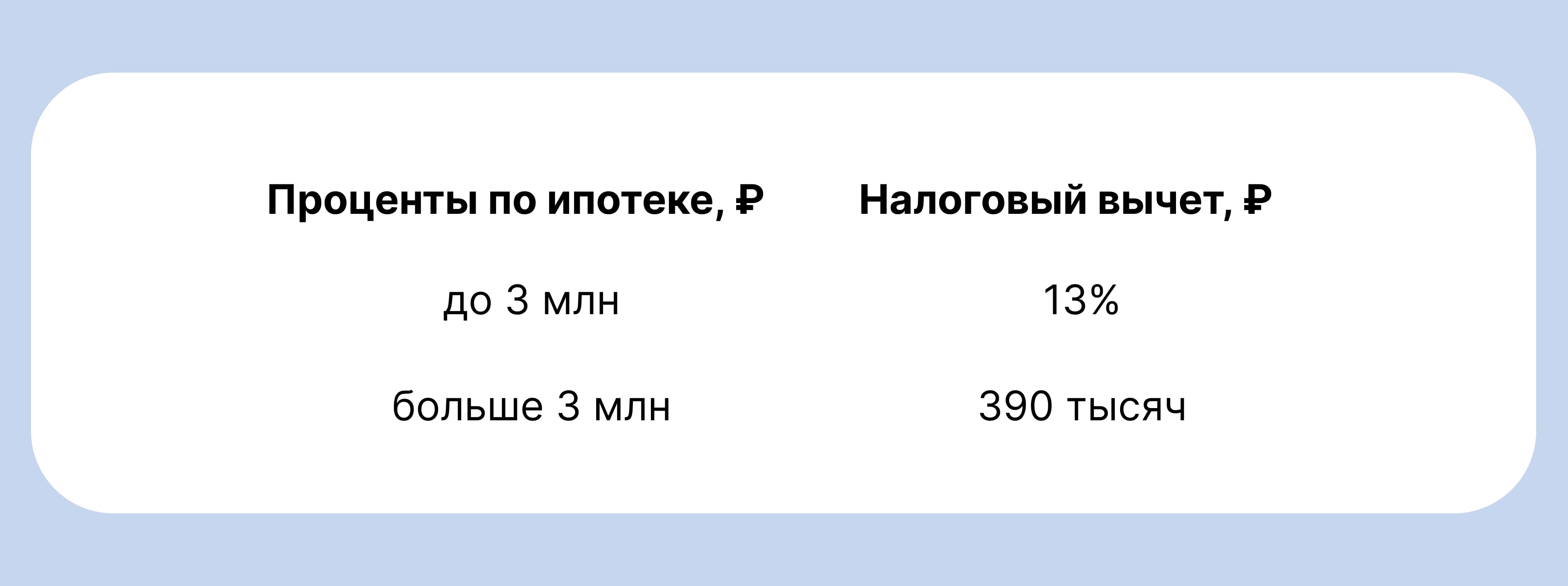

Также можно получить налоговый вычет за проценты по ипотечному кредиту. Для этого предоставьте в ФНС:

- персональные данные

- договор с банком

- график платежей с разбивкой на тело основного долга и проценты

Итого вы можете получить до 650 тысяч рублей. Направьте сумму единым платежом на снижение срока кредита или сокращение ежемесячного платежа.

Сдавать жильё в аренду

Если вы купили квартиру и не планируете в ней проживать, сдавайте в аренду. Ежемесячный доход направляйте в банк в качестве платежей по ипотеке, чтобы делать частичные досрочные погашения основного долга. Таким образом вы уменьшите либо сумму ежемесячного платежа, либо срок кредита.

Важно запомнить. Аренда на срок 12 месяцев и более является обременением недвижимости. Договор нужно согласовать с банком-залогодержателем и зарегистрировать в Росреестре.

На фоне нестабильной ситуации на рынке ипотеки спрос на аренду становится выше, а значит, стоимость арендных платежей растёт.

Внести досрочный платёж

Личные накопления, неожиданная премия или хорошие проценты по вкладу тоже могут принести пользу. У заёмщика по-прежнему есть два варианта: снизить срок кредитования или уменьшить ежемесячный платёж. Выбор зависит от условий банка. Некоторые из них устанавливают порог в 50 тысяч рублей для досрочного платежа.

Копить подольше в надежде сразу внести крупную сумму может оказаться проигрышной стратегией. Во-первых, деньги обесцениваются из-за инфляции. Во-вторых, накопления могут разлететься на случайные непредвиденные траты: ремонт машины, новый курс или лечение зубов.

В качестве досрочного платежа можно использовать субсидию для многодетных семей. Сертификат в размере до 450 тысяч рублей предоставляется многодетным семьям, где третий или четвёртый ребёнок появился в период с 1 января 2019 года по 31 декабря 2023 года.

Увеличить первоначальный взнос и сэкономить на страховке

Чем больше первый взнос, тем лучше будут условия кредита. Крупная сумма в качестве единовременного платежа даёт банку подтверждение, что клиент финансово надёжен. Переплата в процентах существенно снизится.

Недвижимость в ипотеке подлежит обязательному страхованию. Зачастую банк сам предлагает воспользоваться услугами партнёров, но цена полиса может оказаться выше среднерыночной. Проверьте предложения других страховых компаний перед заключением договора.

Разница в цене годового полиса доходит до тысячи рублей. За 25 лет ипотеки можно сэкономить 25 тысяч рублей и внести их в качестве досрочного платежа

Изменить срок кредита

Бывает, что платёж становится некомфортным для семейного бюджета. Чтобы не ограничивать себя в базовых потребностях, можно увеличить срок кредита. Максимальный срок по закону составляет 30 лет. Чем больше период, тем меньше платёж.

Чтобы обосновать изменение условий, нужно подтвердить ухудшение финансового положения. Если вас понизили в должности или уволили, предоставьте копию трудовой книжки. Если вам требуется дорогостоящее лечение — выписку из поликлиники. Приложите документ к заявлению в банк.

Также можно воспользоваться ипотечными каникулами, если сумма кредита составляет не более 15 млн рублей, а жильё в залоге — единственное. На срок до шести месяцев заёмщик полностью или частично освобождается от регулярных платежей. График остаётся прежним, а не внесённые суммы переносятся в конец срока — таким образом продлевается кредит. Опция доступна один раз в рамках одного кредитного договора.

По закону поводом для каникул может стать: сокращение прибыли за два-три месяца более чем на 30% по сравнению со средним заработком за прошлый год, потеря работы и других источников дохода, в том числе в связи с выходом в декретный отпуск, получение инвалидности I или II группы, выход на пенсию и переход на самозанятость, потеря трудоспособности более чем на два месяца, рождение ребёнка после заключения кредитного договора. Развод, проблемы с бизнесом, смерть родственника и болезнь без потери трудоспособности не являются весомыми доводами для отсрочки.

Варьировать ежемесячный взнос

Если при покупке квартиры вам кажется, что большой ежемесячный взнос будет некомфортным, выбирайте наибольший срок кредита с наименьшим платежом. В тяжёлый финансовый период вы будете платить по графику без волнений. Когда ситуация улучшится, сможете вносить досрочные платежи.

Пример. Инна вносит по ипотечному договору 15 тысяч рублей в месяц. Её зарплата равна 50 тысячам. С учётом других доходов семьи такой платёж не наносит ущерба бюджету. Когда Инну повысили в должности и увеличили зарплату на 20%, она стала вносить дополнительные 10 тысяч рублей в счёт досрочного погашения ипотеки. Если же ребёнку Инны потребуется оплатить дорогое обучение, она вернётся к прежнему размеру платежа. В итоге Инна снизит срок ипотеки на несколько лет, при этом не допустит просрочек и не испортит кредитную историю.

Выбрать другую схему погашения кредита

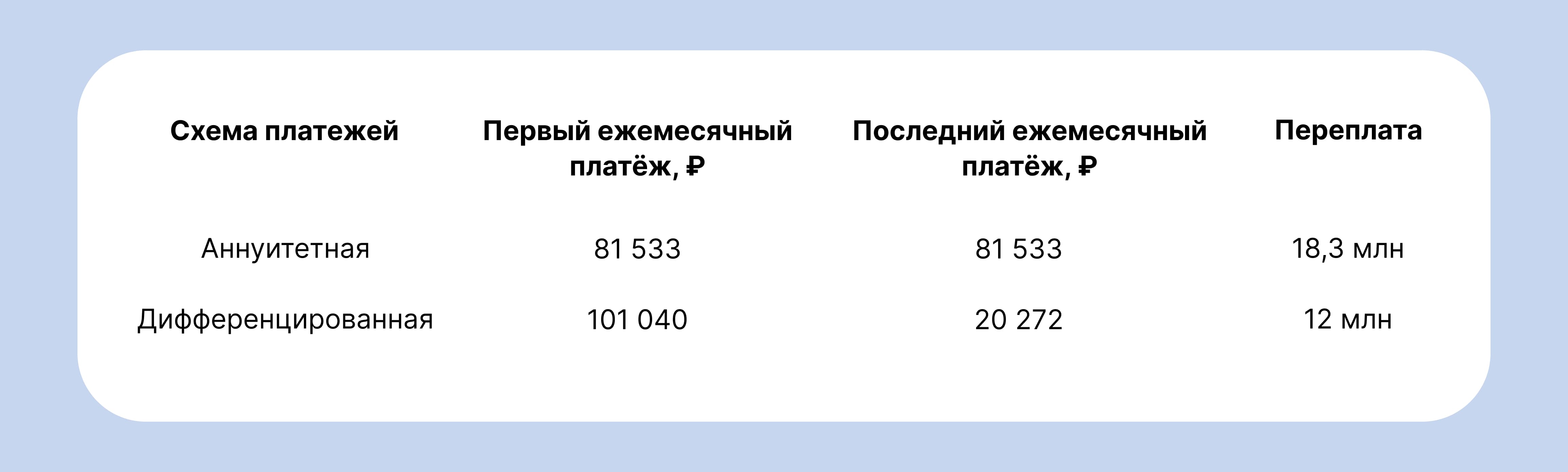

Есть две основные схемы погашения ипотеки.

Аннуитетная. Весь срок займа клиент платит одинаковую сумму каждый месяц. Большая часть платежа гасит проценты по кредиту, меньшая — основное тело долга. С течением времени распределение меняется в обратную сторону. В середине графика доли процентов и тела долга внутри платежа сравниваются.

Дифференцированная. Каждый месяц заёмщик платит разные суммы. Внутри взноса доля погашения основного долга одинаковая, а доля процентов меняется. Проценты начисляются на остаток, поэтому каждый месяц они пересчитываются. В начале графика на клиента приходится большая финансовая нагрузка, постепенно платежи уменьшаются.

При дифференцированной схеме существенно снижается переплата по кредиту. В начале графика взносы могут оказать сильное влияние на семейный бюджет. А если платить каждый раз одинаково, то проще составлять планы расходов. Выбирайте схему погашения исходя из финансовой стабильности. Если решили сменить с дифференцированной на аннуитетную, подайте в банк заявление.

Пример. Владимир оформил ипотечный кредит на 6 млн рублей по ставке 16% на 25 лет. С аннуитетной схемой он будет платить по 81 533 рубля в месяц, а переплата составит 18,3 млн рублей. С дифференцированной платёж в первый месяц равен 101 040 рублям, в последний — 20 272 рублям. Переплата составит 12 млн рублей.

Воспользоваться рефинансированием

Рефинансирование, или перекредитование — это выдача нового кредита на более выгодных условиях, чтобы погасить старый. Можно снизить ставку, изменить срок ипотеки или уменьшить размер платежа. Заёмщик имеет право получить рефинансирование в том же банке либо в другом. В первом случае банк реструктурирует кредит в рамках действующего договора. Во втором — клиент заключит новый договор.

Можно рефинансировать ипотеку по льготной программе для семей с детьми. На каких условиях работает льгота:

- Минимальная сумма кредита — 300 тысяч рублей. Максимальная — 12 млн рублей в Москве, Московской области, Санкт-Петербурге, Ленинградской области; 6 млн рублей в остальных регионах России.

- Заёмщик заключил ипотечный договор до 12 июня 2022 года, а до окончания срока осталось не менее 90 дней.

- Заёмщик приобрёл жильё на первичном рынке у юридического лица или у паевого инвестиционного фонда.

- Ребёнок родился в период с 1 января 2018 года до 31 декабря 2023 года либо до 31 декабря 2023 года (для детей с инвалидностью).

- Заёмщик — гражданин РФ и законный родитель ребёнка.

В новый банк нужно предоставить справку 2-НДФЛ, кредитный договор со старым банком и справку об остатке долга.

Узнать о льготах и подобрать банк

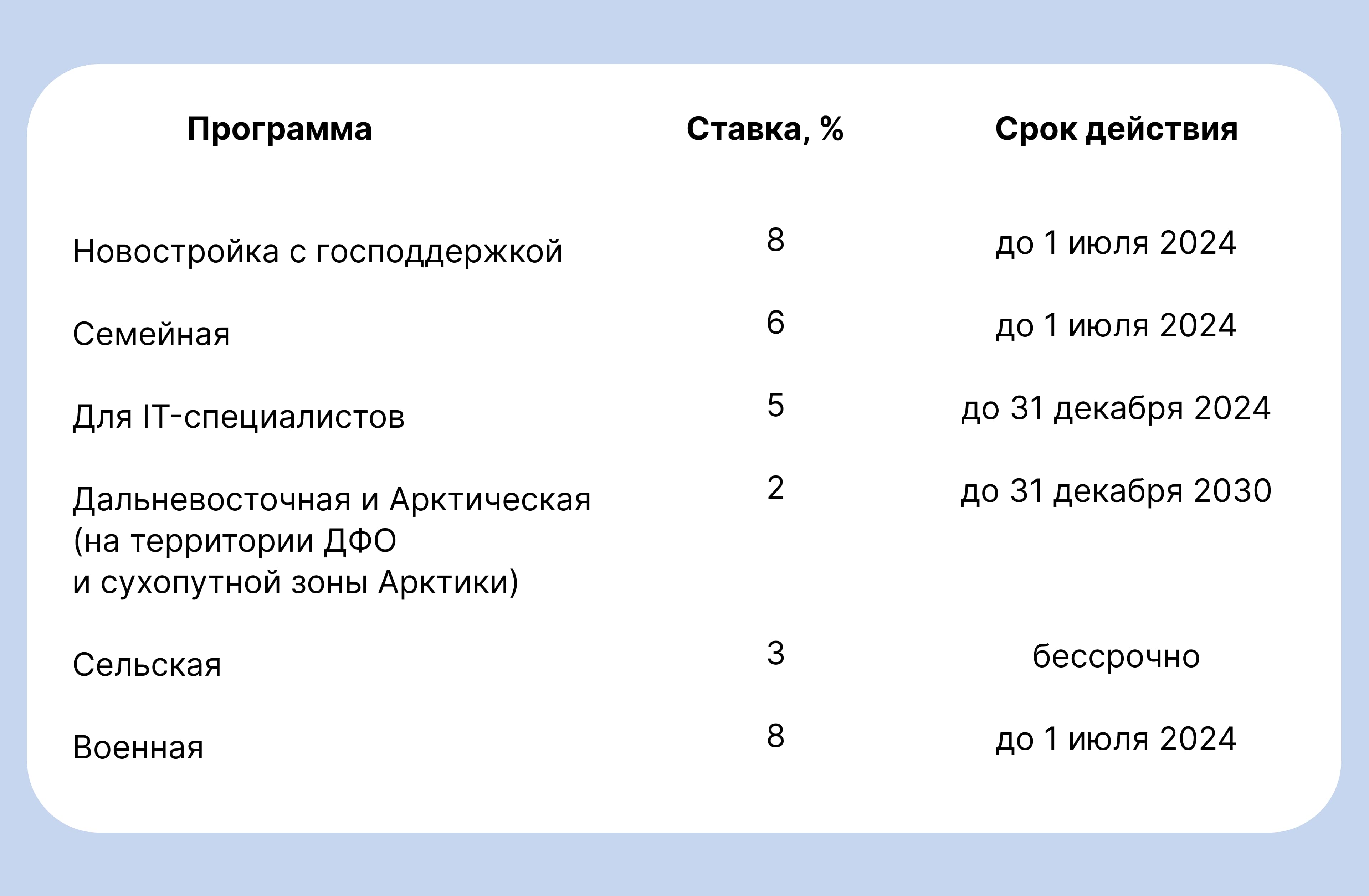

Некоторые категории покупателей имеют право получить льготную ставку по ипотеке. Какие сейчас есть программы:

Ещё одна возможность снизить процентную ставку по ипотеке — обратиться в банк, на карту которого получаете зарплату. Уточните условия у специалиста: скидка даже в 1–2% поможет сэкономить неплохую сумму в течение всего кредитного срока.

Важно запомнить. Ипотеку для IT-специалистов, а также Дальневосточную и Арктическую нельзя рефинансировать.

В кредитном договоре для зарплатных клиентов есть пункт об условиях сохранения скидки при смене банка. К примеру, Сбербанк увеличит ставку, если на карту не было зачислений в течение трёх месяцев. Есть и обратная ситуация: например, ВТБ сохраняет прежнюю ставку.

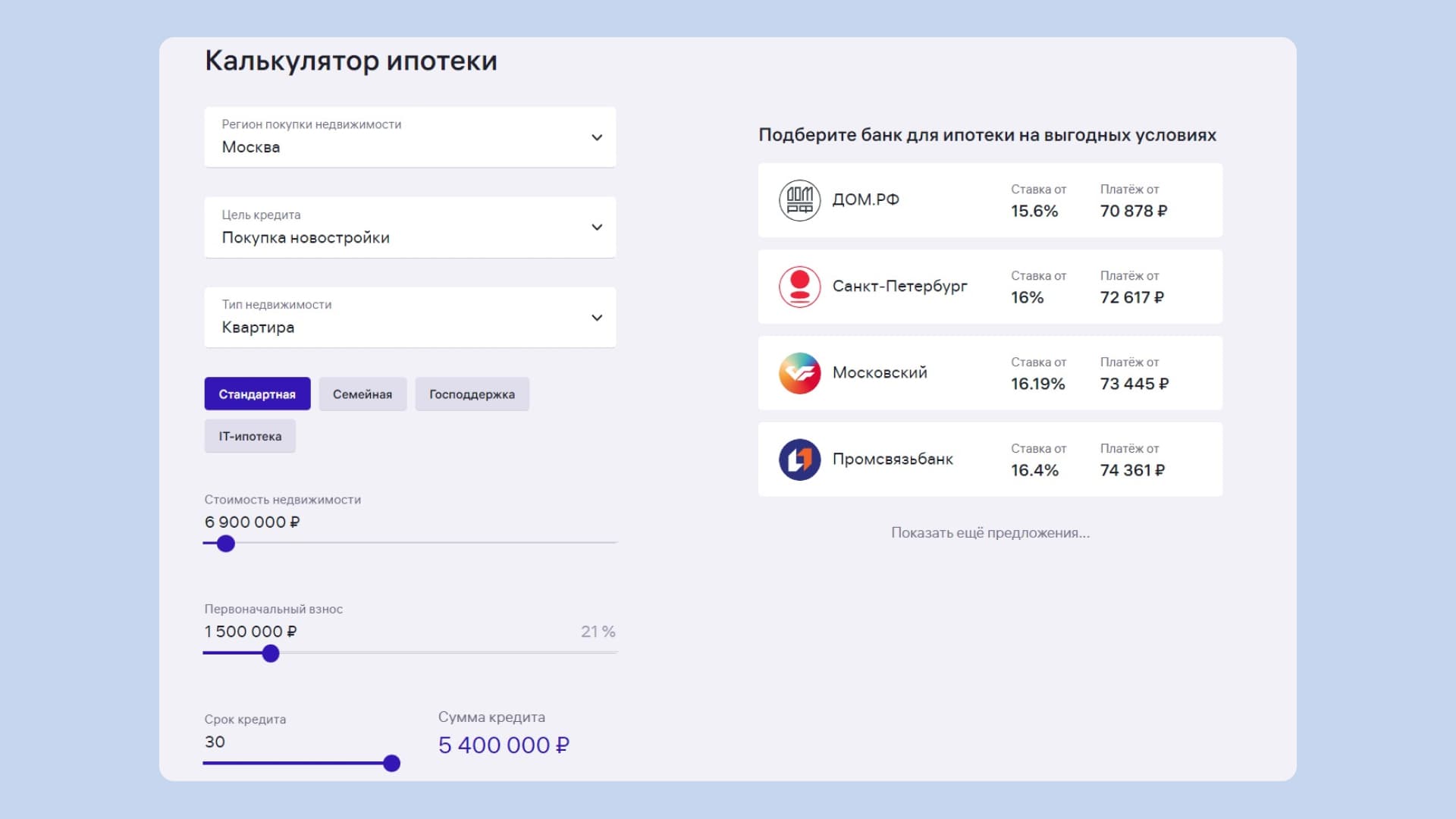

Воспользуйтесь Калькулятором ипотеки на сайте М2, чтобы подобрать банк с наилучшими для себя условиями. Выберите регион, тип недвижимости и цель кредита: покупка новостройки или вторички, строительство дома или рефинансирование. Отметьте льготу, на которую имеете право. Укажите стоимость, на которую рассчитываете, размер первоначального взноса и срок ипотеки. Мы подберём выгодные предложения, а вы решите, подходят они вам или нет. При положительном ответе поможем получить одобрение от банка за один день и подготовиться к сделке.

Узнать о подводных камнях

Когда клиент досрочно гасит ипотеку, банк теряет в доходе из-за снижения процентов. Менеджеры могут умолчать о важных нюансах: например, о сроках уведомления о досрочном платеже или о пороговой сумме. Проконсультируйтесь со специалистом перед тем, как внести досрочный платёж. Также стоит учесть, что снижение процентов уменьшает размер налогового вычета в отчётном периоде.

Что нужно запомнить

- Чтобы снизить сумму ипотечного кредита, нужно его полностью досрочно погасить или уменьшить регулярный платёж

- Воспользуйтесь материнским капиталом, субсидией для многодетных семей или личными накоплениями

- Оформите заявление на возврат налогового вычета и получите до 650 тысяч рублей

- Сдавайте квартиру в аренду, а доход направьте на частичное досрочное погашение ипотеки. Согласуйте с банком договор долгосрочной аренды

- Выберите страховую компанию с самым выгодным полисом, чтобы не переплачивать партнёрам банка

- Рефинансируйте ипотеку с увеличением срока и снижением регулярного платежа, если финансовое положение ухудшилось

- Выбирайте аннуитетную схему выплаты кредита, если нужен стабильный платёж. Дифференцированная подойдёт, если хотите снизить общую переплату

- Узнайте, подходит ли ваш случай под льготную программу, и заключите договор по сниженной ставке

- Внимательно прочитайте договор с банком перед внесением досрочного платежа

- Выбирайте подходящую квартиру на сайте М2 и отправляйте заявку на ипотеку. Наши специалисты подберут самые выгодные предложения

Список использованных источников

Интерактивное представление актуальных статистических данных // Центральный банк Российской Федерации.

Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ (последняя редакция) // СПС «КонсультантПлюс».

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 25.12.2023) (с изм. и доп., вступ. в силу с 19.01.2024), ст. 220 // СПС «КонсультантПлюс».

Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 24.07.2023) «О потребительском кредите (займе)»// СПС «КонсультантПлюс».

Постановление Правительства РФ от 07.12.2019 № 1609 (ред. от 15.12.2023) «Об утверждении условий программы «Дальневосточная и арктическая ипотека» // СПС «КонсультантПлюс».

Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20.08.2004 № 117-ФЗ (последняя редакция) // СПС «КонсультантПлюс».