Каждый год государство меняет условия программы и пересчитывает размер материнского капитала. Например, раньше деньги начисляли за рождение второго, третьего и последующих детей, а с 2020 года стали делить частями: 483 881,83 рубля за первого ребенка и 155 550 рублей за второго.

Получается, сейчас максимальная сумма маткапитала, выплачиваемая за счет федерального бюджета — 639 431,83 рубля.

Еще есть региональные программы поддержки семей: например, в Московской области выплачивают 100 000 рублей при рождении второго и следующих детей. Деньги можно использовать по аналогии с федеральной программой, в том числе, чтобы улучшить жилищные условия.

639 431,83 ₽ — сумма маткапитала для семей с двумя детьми в 2021 году

Использовать маткапитал можно, когда ребенку исполнится три года — это одно из главных условий программы. Но есть случаи, когда ждать три года не нужно, и один из таких случаев — как раз ипотека на квартиру: деньги можно использовать как первый взнос по ипотеке или оплатить им часть ежемесячных платежей.

Как потратить капитал на квартиру

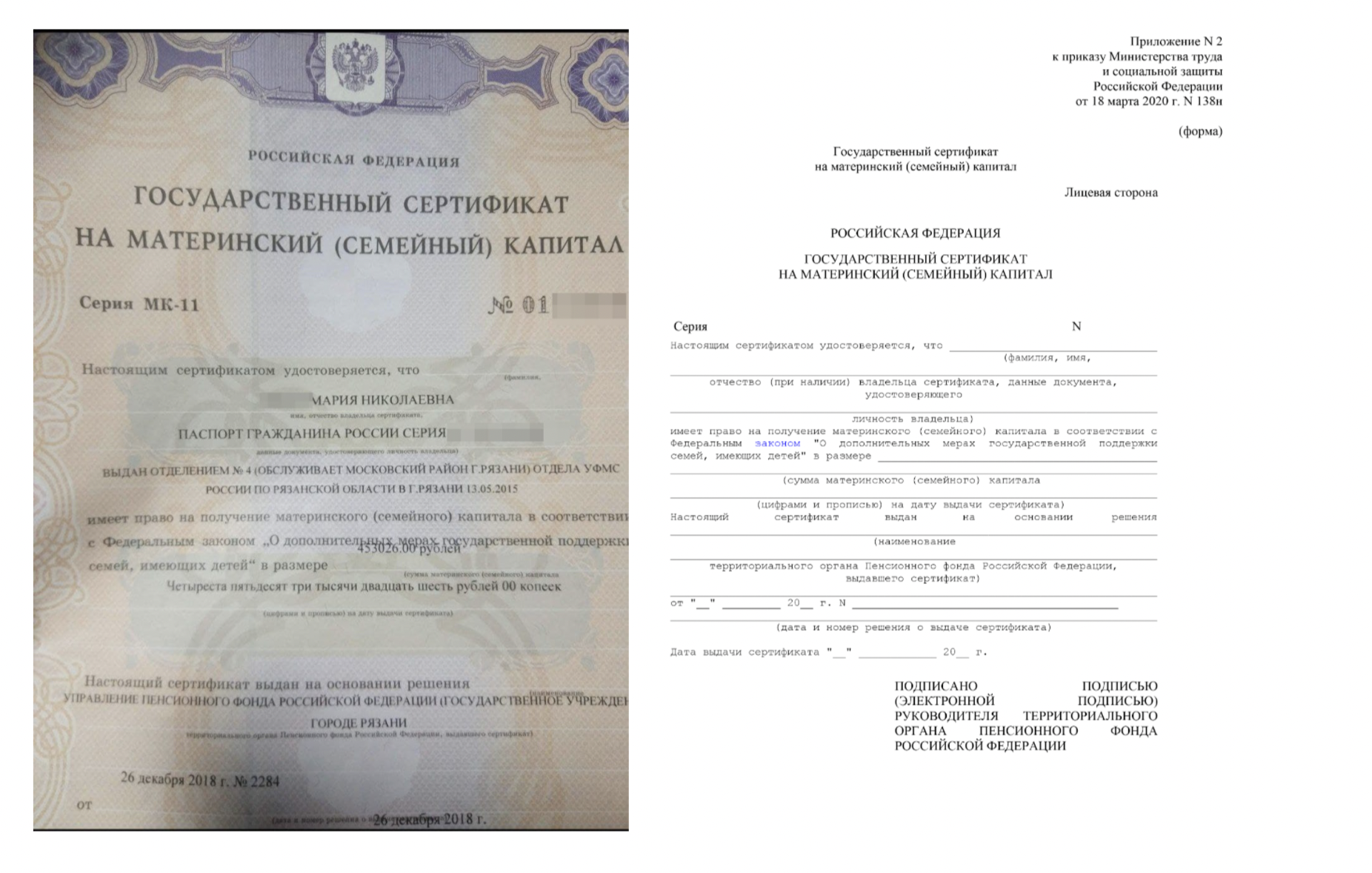

До того, как потратить деньги, их нужно получить. Маткапитал не выдают наличными — на него оформляют сертификат. Это можно сделать сразу после рождения ребенка или в момент, когда понадобятся деньги, потому что право на них не сгорает.

Получить сертификат. Это можно сделать двумя способами:

- в электронном виде без заявления — скачать в личном кабинете на Госуслугах или сайте пенсионного фонда.

- в бумажном виде с заявлением — подать заявку в пенсионном фонде или через интернет на портале Госуслуг. Если подавать заявку онлайн, потом всё равно нужно принести в пенсионный фонд паспорт и свидетельства о рождении или усыновлении всех детей. Сотрудник пенсионного фонда проверяет документы, и, если каких-то не хватает, просит их донести. На это есть три дня, потом заявку отклоняют.

Вот как выглядят бумажный и электронный сертификаты на материнский капитал:

Проверить соответствие требованиям госпрограммы. На деньги маткапитала можно купить квартиру, дом или долю в них, а еще комнату в доме или квартире.

Главное условие — покупать жилье в России. Маткапитал нельзя потратить на домик в Испании или апартаменты в Турции.

Еще дом, в котором выбираете квартиру, должен отвечать санитарным нормам, поэтому нельзя купить квартиру в аварийном доме. Также нельзя купить коммерческую недвижимость, например офис или любое другое помещение.

По маткапиталу необязательно покупать единственное жилье. У семьи может быть другая недвижимость, и они всё равно могут купить еще квартиру — в законе нет ограничений по этому поводу.

За покупкой квартиры на маткапитал смотрит пенсионный фонд. Например, он обращается в Госжилнадзор, чтобы убедиться, что квартира пригодна для жизни, а дом в ближайшее время не собираются снести. Если ПФР узнает о чём-то таком, он не разрешит сделку.

Пенсионный фонд не одобрил покупку жилья в аварийном доме

Женщина с четырьмя детьми приобрела квартиру и хотела часть суммы погасить за счет материнского капитала, но пенсионный фонд отказал ей в этом. Она подала в суд, где судья пришла к выводу, что пенсионный фонд прав: дом, в котором находится квартира, признан аварийным и подлежит сносу, а значит, покупка жилья в нем не может считаться улучшением жилищных условий.

Дальше разберем разные способы потратить капитал на квартиру: погасить существующую ипотеку, взять новую или купить квартиру за наличные.

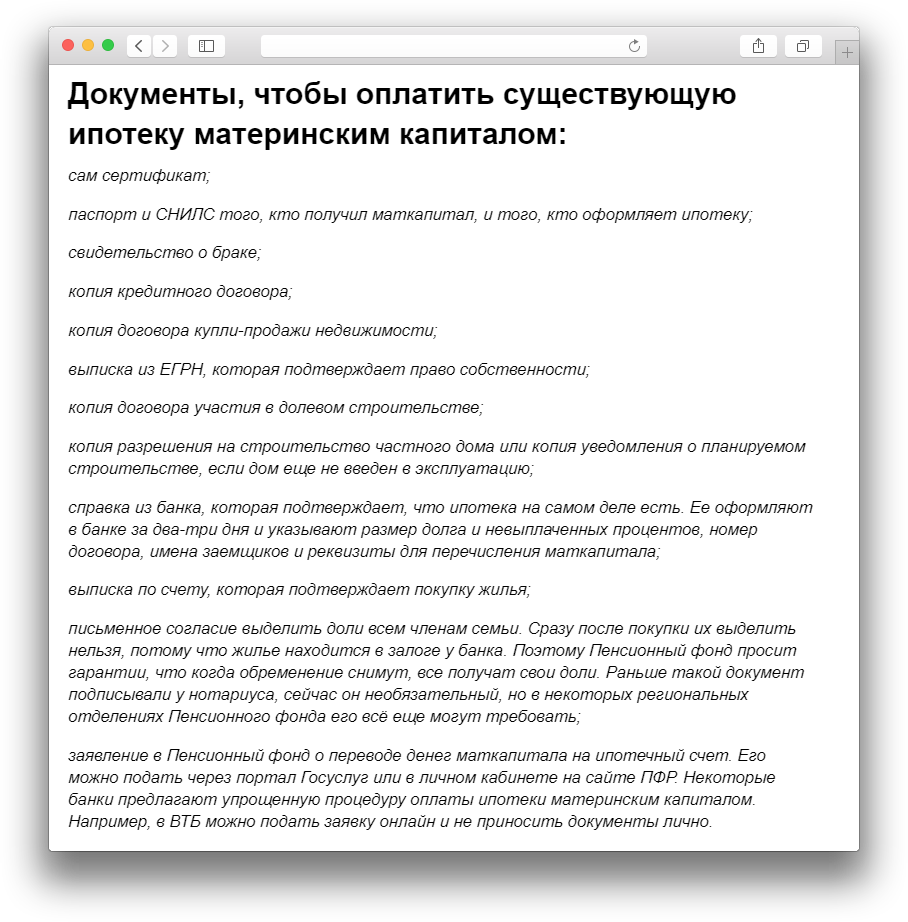

Способ 1. Погасить существующую ипотеку материнским капиталом. Для этого нужны документы:

Пенсионный фонд рассматривает заявку десять рабочих дней. Если с документами всё в порядке, деньги поступят на счет в банке еще через пять дней. Если их хватает на оплату только части долга, нужно обсудить с банком, куда их направить: уменьшить платеж или срок ипотеки. Для этого нужно согласовать новый график платежей.

Способ 2. Оформить новую ипотеку. Если маткапитал нужен для оформления новой ипотеки, его можно использовать как первоначальный взнос. Причем часть взноса можно дополнить из своих денег. Так даже лучше, потому что банк охотнее согласится оформить ипотеку тем, у кого есть доход.

Маткапиталом можно оплатить обычную ипотеку или ипотеку по госпрограмме, например льготную ипотеку с господдержкой для семей с детьми.

Чтобы использовать маткапитал как первоначальный взнос, нужно указать это в заявке на ипотеку. Для этого потребуется справка о том, что сертификат еще не потратили на что-то другое — ее можно оформить за минуту на Госуслугах.

Порядок действий и список документов такой же, как и при погашении ипотеки: взять справку из банка, собрать документы и написать заявление в пенсионный фонд.

Способ 3. Купить квартиру за наличные. По закону, деньги маткапитала могут быть перечислены на счет продавца или кредитора. Поэтому можно оплатить часть суммы маткапиталом, а часть — из своих денег.

Но пенсионный фонд перечислит деньги продавцу только после того, как получит подтверждение покупки и увидит, что право собственности зарегистрировано в Росреестре.

Это может занять месяц или больше, а продавцы не всегда согласны ждать и боятся, что потеряют деньги. Такой вариант подходят семьям, которые покупают квартиру у родственников или знакомых и могут договориться.

Какие условия и ограничения при использовании маткапитала

Если покупать недвижимость за маткапитал, нужно учитывать некоторые нюансы. Например, обязательно придется выделить доли в квартире всем членам семьи, а еще могут быть сложности с продажей жилья. Теперь подробнее.

Выделить доли. После того, как ипотеку выплатили и банк снял обременение, есть полгода на то, чтобы выделить доли в новом жилье всем членам семьи. Если пенсионный фонд узнает о том, что доли не выделили, он передаст информацию в правоохранительные органы, и это могут посчитать мошенничеством.

Закон не указывает, кому какую долю выделить — теоретически можно оставить детям по квадратному метру, а остальное оформить на родителей. Но лучше разделить пропорционально средствам маткапитала.

Квартира общей площадью сто квадратных метров стоила пять миллионов рублей. 639 431 рублей оплатили материнским капиталом, это значит, что за государственные деньги купили: 639 431 * 100 / 5 000 000 = 12,78 метра

Если в семье четыре человека, каждый из них должен получить в собственность минимум 12,78 / 4 = 3,2 квадратных метра. Это равно 3/100 доли в квартире.

Доли, которые выделили на всех членов семьи, регистрируют в Росреестре. Чтобы это сделать, нужно обратиться в МФЦ с паспортами взрослых собственников, свидетельствами о браке и рождении детей. Дополнительно нужно заверить у нотариуса соглашение о выделении долей и принести его в трех экземплярах.

Услуга выделения долей платная, она стоит 2000 рублей.

Продать квартиру. Так можно, но нужно согласовать детали с банком, пенсионным фондом, службой опеки и налоговой.

С банком есть три решения:

- погасить ипотеку досрочно и снять обременение;

- договориться с банком, что покупатель погасит остаток долга по ипотеке;

- переоформить ипотечный заём на покупателя.

С пенсионным фондом сложнее. Он обязывает выделять доли детям, а пока квартира в залоге у банка, этого сделать нельзя. Продать недвижимость без выделенных детских долей тоже нельзя. Что можно сделать? Попробовать договориться с банком, чтобы он разрешил выделить доли. Но банк может и отказать.

Продать имущество детей без разрешения органов опеки не получится. Чтобы они согласились, детям сначала нужно выделить доли в новой квартире, а потом продавать старую. Доли должны быть равноценными по площади и по стоимости. Не может быть такого, что в старой квартире у ребенка было двадцать квадратных метров и комната на солнечной стороне дома, а в новой — барак с прогнившим полом и десять метров собственности.

Если квартира была в собственности меньше пяти лет, нужно заплатить налог с продажи. Но есть ситуация, когда налог платить не нужно: если квартиру продали за ту же сумму, что и купили, или дешевле. В этом случае сделка не принесла доход и не может считаться обналичиванием денег.

Выходит, что самый простой вариант продажи — подождать пять лет от покупки, погасить ипотеку полностью, выделить доли детям и купить новое жилье, где дети тоже станут совладельцами.

Рефинансировать ипотеку. Если брали ипотеку в одном банке, а потом решили перенести долг в другой под более выгодные условия, маткапитал не помеха. Для этого нужно подать заявку в новый банк, получить одобрение, подписать новый кредитный договор и закрыть старый.

Список использованных источников

Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 N 256-ФЗ (последняя редакция). // Информационно-правовой портал Гарант.ру.

Большинство семей используют маткапитал для улучшения жилищных условий. // Минтруд России. Постановление Правительства МО от 23 января 2014 г. № 2/1 «Об утверждении Порядка распоряжения средствами (частью средств) регионального материнского (семейного) капитала на получение образования ребенком (детьми)». // Портал «Материнский (семейный) капитал».