Кратко: как устроено страхование недвижимости?

Говоря кратко, так же, как и страхование любого другого имущества.

Пошагово весь процесс можно описать так👇🏼

Шаг №1. Заключаете договор со страховой компанией. В нём указывают основные правила страхования — что именно вы страхуете, на какую сумму и от каких рисков хотите защитить недвижимость (подробнее об этом расскажем ниже).

Шаг №2. Регулярно уплачиваете страховые взносы. Периодичность зависит от условий договора — например, в некоторых случаях можно оплатить страховку один раз за весь период, а иногда необходимо вносить оплату каждый год.

Шаг №3. Если наступает страховой случай, компания привлекает к оценке ущерба стороннюю организацию и, если он подтверждается, выплачивает сумму, предусмотренную договором страхования. Иногда могут и отказать в выплатах. Например, если виноваты вы: допустим, забыли выключить утюг, и в доме случился пожар.

Какие объекты можно застраховать?

Оформить страховой полис можно практически на любую недвижимость.

| Например👇🏼 |

|---|

| на квартиру или комнату в квартире жилого дома |

| загородный дом (коттедж, дача, таунхаус) |

| гараж, баню, летнюю кухню и другие хозпостройки на земельном участке |

Ещё можете застраховать свою гражданскую ответственность — это значит, что если по вашей вине пострадает чужая недвижимость, страховая возместит убытки. Правда в этом случае выплаты по страховым случаям получите не вы, а владелец пострадавшей по вашей вине недвижимости — например, сосед.

Страховая вправе предъявлять свои требования к недвижимости. В основном они касаются технического состояния. То есть квартиру в аварийном доме или ветхую дачу вряд ли застрахуют, либо это обойдётся очень дорого.

| Можете застраховать отдельно👇🏼 | |

|---|---|

| Конструктивные элементы | Пол и потолок, стены и перегородки, балконы и лоджии |

| Инженерные коммуникации | Трубы, электрооборудование, системы отопления и кондиционирования |

| Отделка и ремонт | Все виды внутренней отделки (обои, напольное покрытие), окна, двери и встроенная мебель |

| Движимое имущество | Мебель, бытовая техника, электроника, одежда, хозяйственный и спортивный инвентарь |

Можно ли защитить не физическое имущество, а именно право собственности на недвижимость?

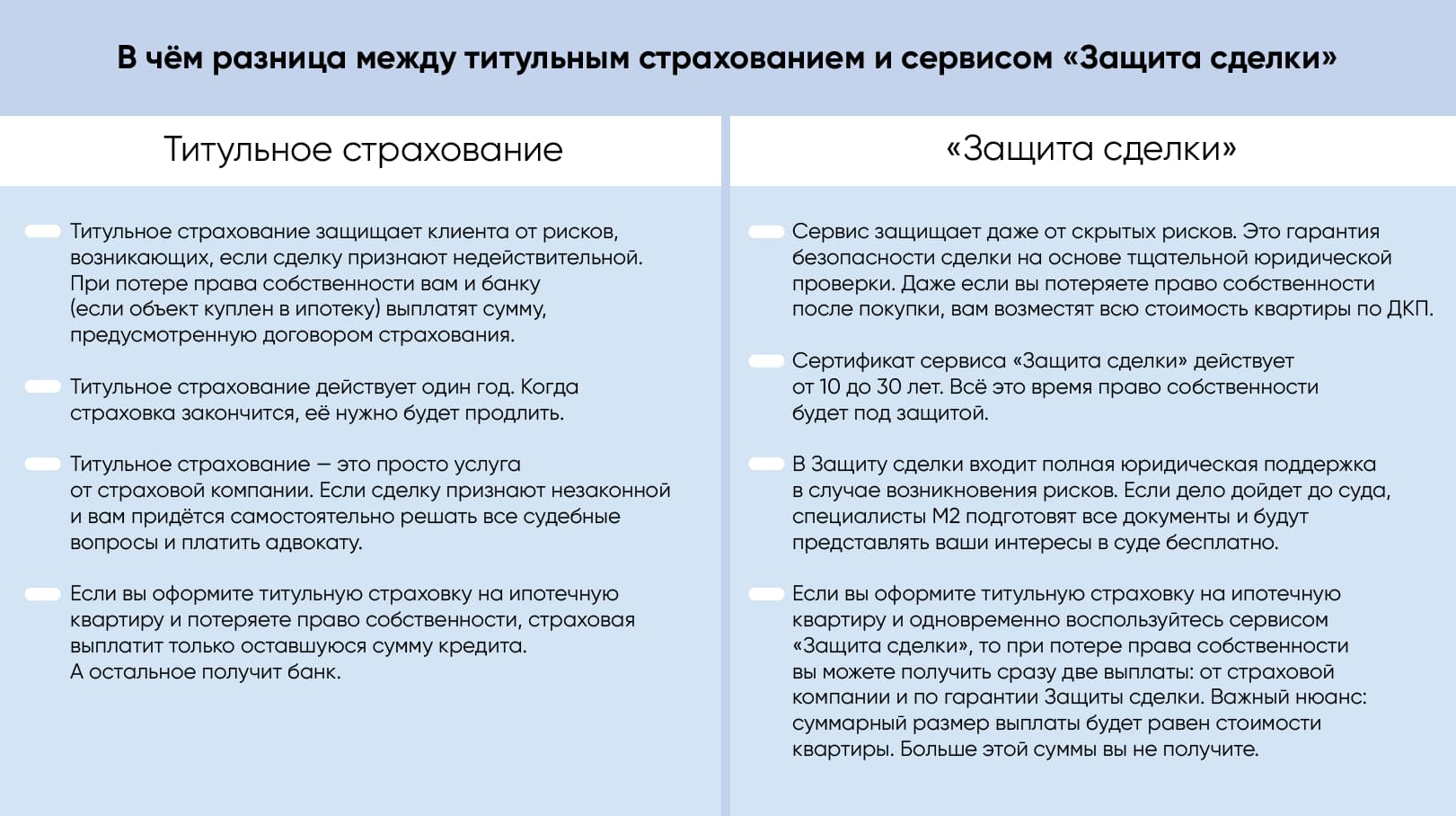

Да, с помощью титульного страхования. Если человек перестанет быть собственником (потеряет титул) по независящим от него причинам, страховая возместит убытки.

Вот как это работает👇🏼

Допустим, вы взяли квартиру на вторичном рынке: оформили договор купли-продажи и зарегистрировали сделку в Росреестре. Но потом оказалось, что прежний собственник утаил, что покупал квартиру в браке, и она считается совместно нажитым имуществом. Для такой сделки нужно нотариальное согласие супруга (супруги). В итоге куплю-продажу признали недействительной, и вы потеряли право собственности. Если же застрахуете титул, то страховая компания может возместить часть стоимости квартиры — например, остаток суммы по кредитному договору..

Титульное страхование поможет и в других ситуациях. Например, если сделку проводил недееспособный гражданин или человек, планирующий объявить себя банкротом.

Также страховать титул требуется при ипотечных сделках — так банки снижают свои риски. Тогда, при наступлении страхового случая, компания будет возмещать убытки не вам как собственнику, а банку.

В титульном страховании много других нюансов и сложностей. На все разбирательства может уйти много времени, а судебные вопросы собственнику придётся решать самостоятельно.

❗️Поэтому можно воспользоваться другим вариантом защиты права собственности — сервисом «Защита сделки» от М2. В услугу входит юридическая проверка недвижимости, экспертные рекомендации по устранению рисков и приобретению. Если объект рекомендован к покупке, вам выдается сертификат Защиты сделки. Он гарантирует, что даже если после покупки что-то пойдёт не так и вы потеряете квартиру, вам вернут её полную стоимость по договору купли-продажи.

Собрали отличия «Защиты сделки» от титульного страхования в таблице👇🏼

И страхование титула, и сервис «Защита сделки» помогают избежать проблем и финансовых потерь. Если хотите максимально обезопасить своё право собственности на недвижимость, можете совместить две услуги. Это только усилит ваши позиции. Но в любом случае больше стоимости квартиры вернуть не получится.

От чего могут уберечь другие виды страховок?

Потеря титула — это не единственный страховой случай, связанный с недвижимостью. Каждая компания разрабатывает свои программы страховки и включает в них разные риски.

Чаще всего недвижимость страхуют от следующих событий👇🏼

📌 Потоп. Он может произойти не только в квартире владельца, но и у соседей. Например, если на одном из этажей прорвало трубу, вода, вероятно, зальёт нижние и боковые квартиры. В результате повреждается ремонт, техника и мебель. Если пострадавшие квадратные метры застрахованы, владельцу возместят ущерб или покроют затраты на восстановление.

📌 Пожар. Воспламенение возможно как внутри квартиры или дома (например, из-за плохой проводки), так и по вине соседей. Ситуация ровно та же, что выше с потопом.

📌 Стихийные бедствия. К ним относятся ураганы, землетрясения, оползни, цунами, подмыв грунта и другие природные катаклизмы. Чаще всего от них страхуются владельцы загородных домов. Страховые компании могут считать стихийным бедствием разные ситуации — лучше уточнить конкретные условия перед оформлением полиса.

📌 Взрывы. В основном речь идёт о бытовом газе — он есть как в частных домах, так и в квартирах. Важно: если владелец недвижимости сделал незаконную перепланировку (например, убрал стену между гостиной и кухней с газовой плитой), в страховых выплатах могут отказать.

📌 Противоправные действия третьих лиц. Речь о краже, взломе, актах вандализма.

📌 Порча имущества. Если вы сдаёте квартиру в аренду, можете застраховать декор, мебель, технику, ремонт и многое другое — так обезопасите себя от неадекватных арендаторов. Однако этот вид страховки защищает именно от порчи имущества. Если в квартире устроят пожар или потоп, то страховая может отказать в возмещении.

📌 Нанесение ущерба другим лицам. По-другому это называется страхованием гражданской ответственности. Сюда входит случайная порча чужого имущества и вред для жизни и здоровья. Например, вы застраховали гражданскую ответственность и случайно затопили квартиру снизу. Тогда страховая компенсирует затраты на ремонт соседям или на их лечение.

Главное: о чём помнить при страховании недвижимости

- Вы можете застраховать как квартиру или дом целиком, так и какие-то их части: ремонт, мебель, коммуникации, технику и многое другое.

- Страховые компании предлагают застраховать недвижимость от разных рисков: пожара, потопа, природных катаклизмов, взрыва газа и так далее.

- Ещё есть страхование гражданской ответственности. Если по вашей вине пострадает недвижимость соседей или арендатора, возмещать убытки придётся не вам, а страховой компании.

- Иногда страховые отказывают в выплатах. Например, если вы застраховали квартиру под сдачу и прописали в договоре защиту от порчи мебели и техники, а арендатор устроил пожар. Или если страховой случай случился по вашей вине: допустим, забыли выключить воду и затопили соседей.

- Вы можете защититься не только от физических рисков, но и от потери права собственности. В этом вам поможет титульное страхование — правда в случае ипотечной квартиры выплаты получите не вы, а банк. Гораздо удобнее и выгоднее воспользоваться сервисом «Защита сделки» от М2.

Реальную историю, когда сервис помог сохранить недвижимость, читайте в статье «Как собственнику удалось сохранить недвижимость, когда дело дошло до суда».