Что такое ипотечный стандарт и зачем он нужен

ЦБ РФ ввёл ограничения, которые снизят вероятность, что заёмщик переоценит свои силы при заключении кредитного договора. А именно:

- установил единые условия для ипотеки: срок не более 30 лет и сумма кредита не более 80% от стоимости жилья;

- ограничил рискованные схемы: уменьшение процента за счёт увеличения стоимости жилья, ипотеку с кешбэком и оплату через аккредитив;

- рекомендовал банкам разъяснять заёмщикам все условия по кредиту перед подписанием договора.

Это значит, что альтернативных ипотечных схем, например совместных акций банков и застройщиков, станет меньше. А первоначальный взнос теперь будет составлять не менее 20% от стоимости жилья. Кроме того, оплатить его нужно полностью из своих денег — без кредитов и кешбэка. Материнский капитал для него использовать всё ещё можно.

Взять ипотеку, в том числе с использованием материнского капитала, можно с помощью сервиса М2. Вы можете подать одну заявку в несколько банков-партнёров, получить ответ в тот же день и выбрать подходящие условия.

Какую ипотеку ограничивает новый стандарт

Ипотечный стандарт пока не запрещает рискованные программы напрямую, но не рекомендует банкам их использовать. Под ограничения подпадают несколько видов ипотеки.

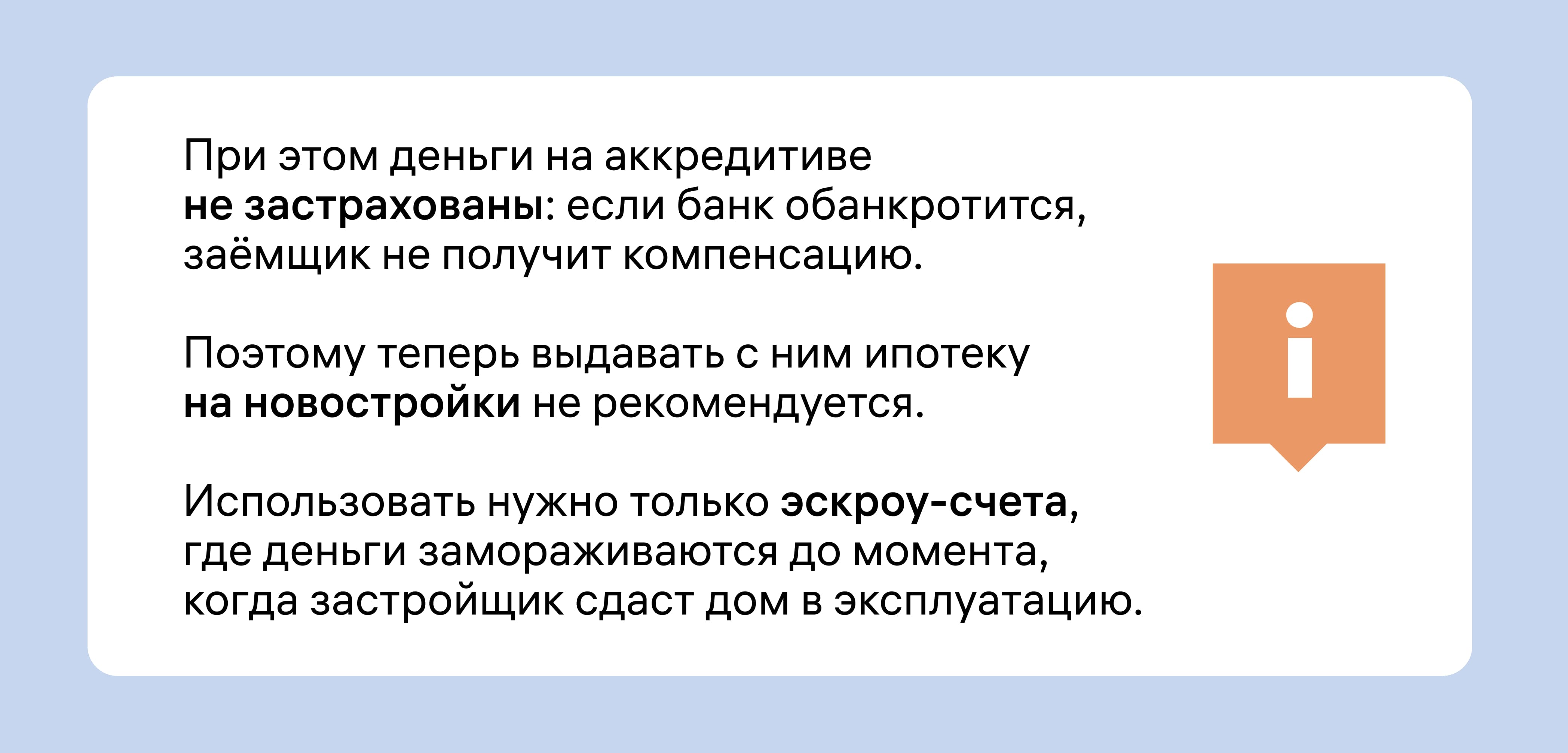

Ипотека с аккредитивом. Аккредитив — счёт, который используют для проведения сделок. Он похож на эскроу, но с менее жёсткими требованиями: банк может использовать деньги с аккредитива, получать с них прибыль и за счёт неё снижать процентную ставку для заёмщика.

Ипотека с кешбэком. Ранее застройщики проводили акции — возвращали часть первоначального взноса в виде кешбэка. Эта возможность выглядела удобной, но, по мнению Центробанка РФ, повышала риски для заёмщика и банка. Возрастала вероятность, что покупатель квартиры переоценит свои силы из-за кешбэка и в будущем не сможет платить по ипотеке.

Субсидированная ипотека. Так называются программы, в которых застройщик платит банку субсидию, чтобы уменьшить процентную ставку для покупателя. Одновременно с этим он увеличивает стоимость жилья — в итоге заёмщик всё равно переплачивает.

Платёж за снижение ставки. Это не совсем ипотечная программа — скорее способ изменить её условия. Раньше заёмщик мог единовременно заплатить банку, чтобы снизить ставку по кредиту. Иногда это действительно приносило выгоду, но не всегда. В статье о снижении ставки мы разбирали на примерах, кому стоит использовать этот способ, а кому — нет.

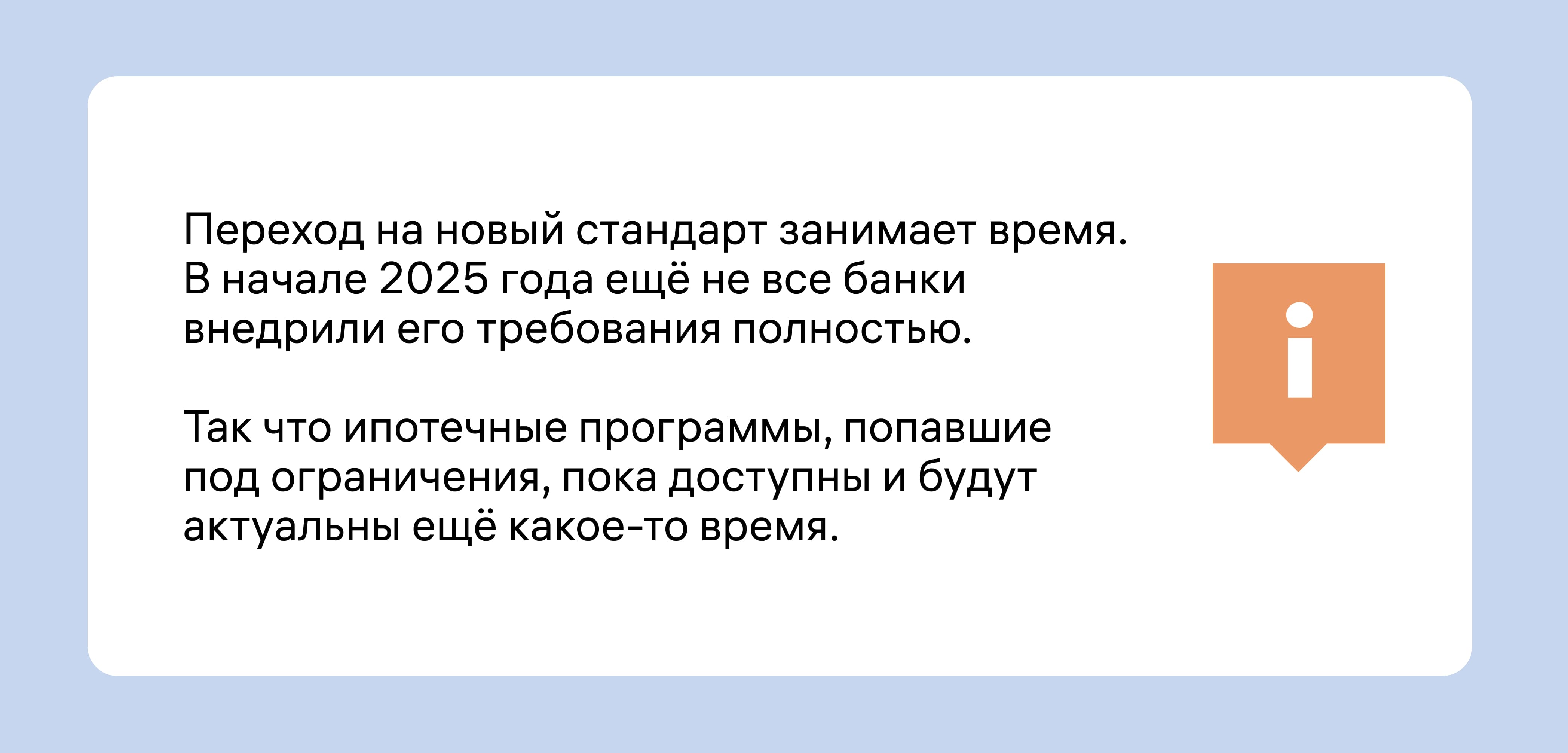

Это положение стандарта начнёт действовать позже других: с 1 июля 2025 года.

Обязательно ли соблюдать ипотечный стандарт

Сейчас стандарт носит рекомендательный характер. Это значит, что банки не обязаны его использовать. Но соблюдать стандарт для них выгоднее, чем игнорировать, и вот почему:

- ЦБ РФ планирует ужесточить резервные требования для банков, которые не соблюдают ипотечный стандарт. Чтобы продолжать работу, такие банки будут обязаны вкладывать больше денег в резервные активы.

- С 1 апреля заработает надзорный стандарт, с помощью которого будут следить за соблюдением ипотечного стандарта. Банки, нарушающие условия, попадут в специальный список — с ним сможет ознакомиться любой желающий.

- Льготные программы могут ограничить — тогда взять по ним можно будет только ту ипотеку, которая соответствует стандарту.

- С 1 марта для кредитов с первоначальным взносом выше 20% и соотношением платежей по всем займам человека к его доходам меньше 70% снизятся надбавки за риски. Это значит, что банкам станет выгоднее выдавать такую ипотеку.

У Центробанка РФ есть и другие рычаги давления на банки и застройщиков. Он может со временем ужесточить требования к исполнению стандарта, ограничить работу с банками-нарушителями и ввести для них дополнительные обязательства. Банки предпочитают не рисковать, поэтому большинство крупных игроков рынка согласилось следовать стандарту.

Как ипотечный стандарт повлияет на рынок

Из-за новых ограничений взять ипотеку будет сложнее. Но условия по ней станут прозрачнее и понятнее, а выплата кредита — менее рискованной. Снизится вероятность, что заёмщик переоценит свои возможности и столкнётся со сложностями при выплате.

На рынок недвижимости в целом новый ипотечный стандарт тоже повлияет. Вот какие изменения прогнозируют эксперты.

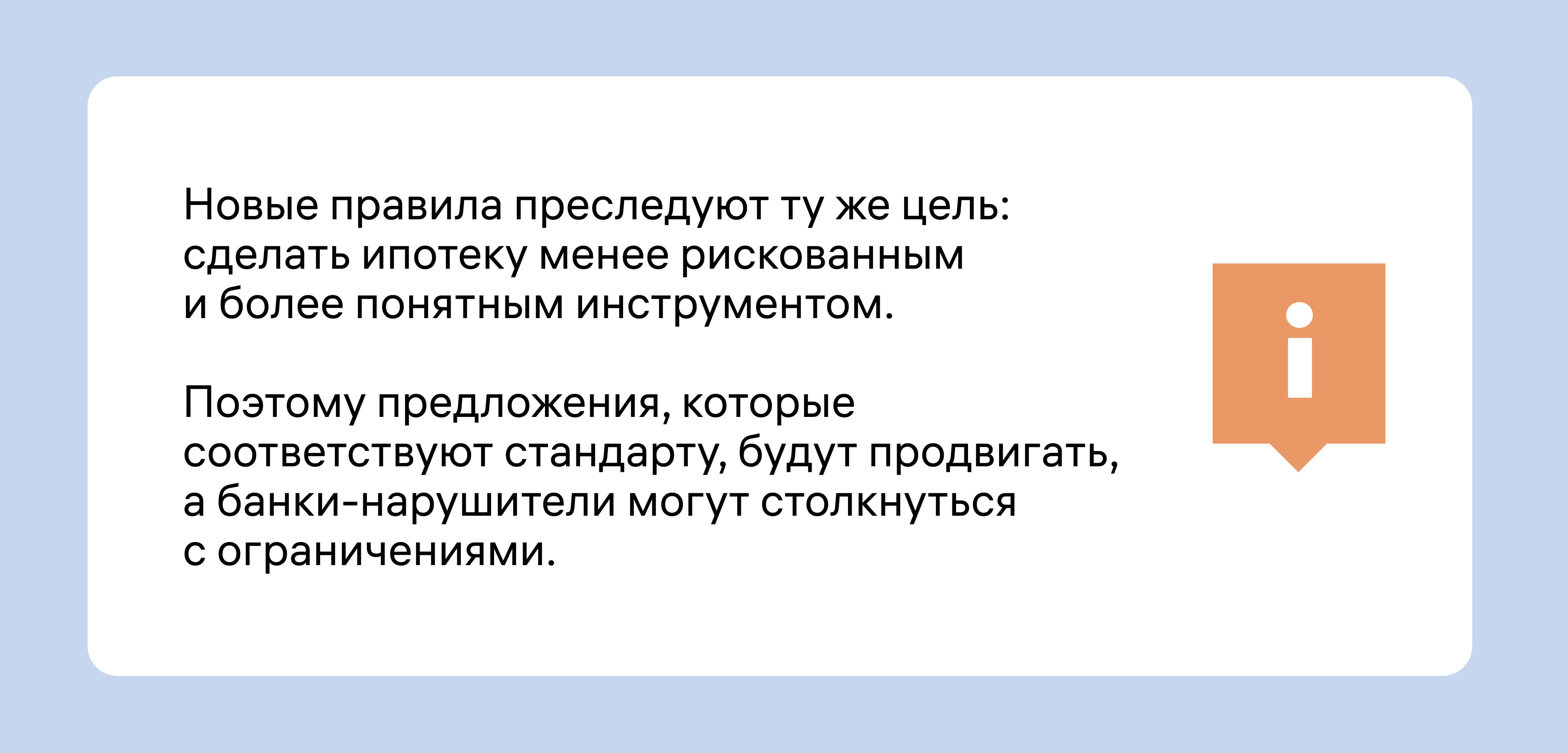

Акций от застройщиков станет меньше. Многие спецпредложения были связаны с кешбэком или субсидированием ипотеки, то есть с теми схемами, которые ограничивает стандарт. Теперь банки реже будут соглашаться на них, потому что соблюдать правила для них выгоднее.

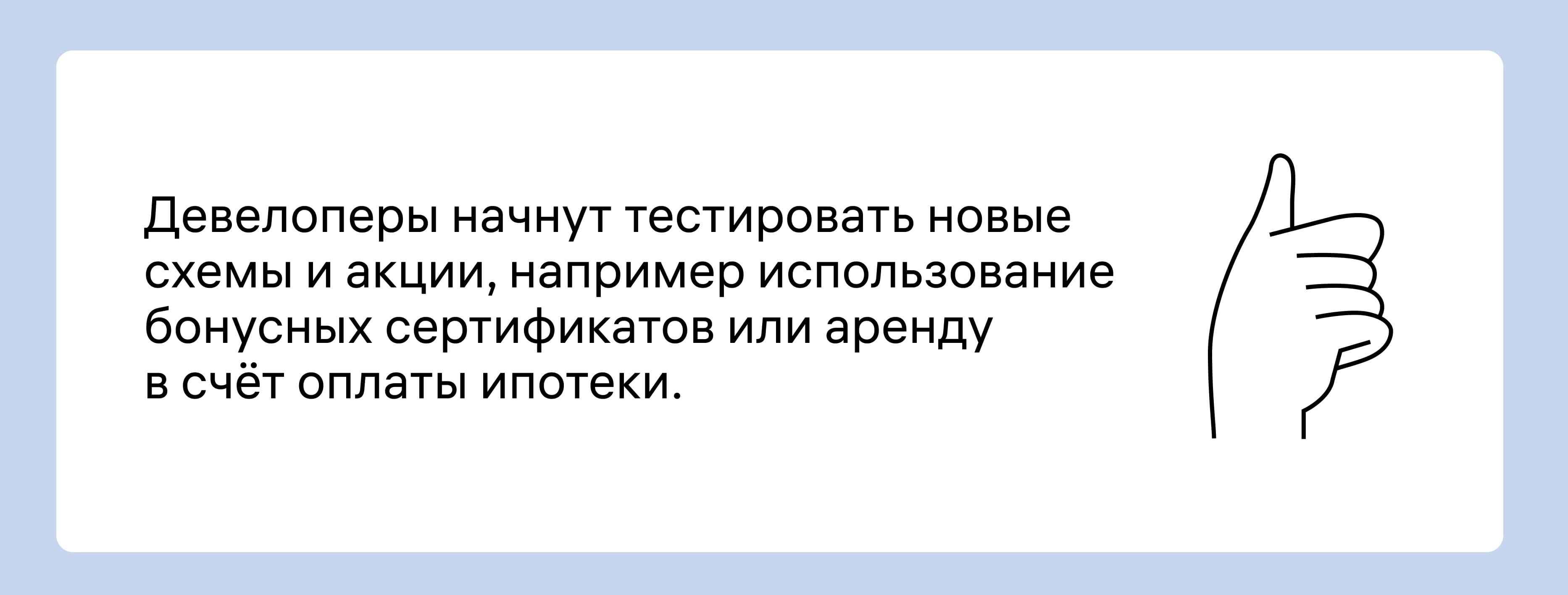

Появятся новые ипотечные инструменты. Уже сейчас банки и застройщики продумывают, как обойти стандарт и не нарушить при этом его положения. В будущем таких механизмов, скорее всего, станет больше.

Одобряемость ипотеки снизится. Из-за высоких надбавок за риск ипотеку и сейчас одобряют не всем. С новыми ограничениями эта тенденция, вероятнее всего, продолжится, а выдавать кредит будут только тем, кто точно сможет его выплатить. Некоторые эксперты считают, что количество одобренных ипотек сократится вдвое.

Первичное жильё может подорожать. Уже в первый месяц действия стандарта стоимость новостроек в среднем выросла на 5%. Рост цен связывают с тем, что застройщики больше не могут завышать стоимость конкретной квартиры ради субсидии, поэтому сделали это для всех квартир в портфеле. То есть субсидии для банков теперь закладывают в цену каждого объекта.

Рассрочка станет популярнее. Ещё в 2024 году рассрочка стала популярной альтернативой ипотеке. Теперь востребованность этого инструмента может вырасти ещё больше. В этом случае покупатель выплачивает стоимость квартиры по частям, но не банку, а непосредственно застройщику — под более низкий процент.

Какие ещё изменения в ипотеке планируются в 2025 году

Новый ипотечный стандарт стал одним из изменений на рынке ипотеки, но не единственным. К выходу готовят ещё несколько законопроектов и рекомендаций для банков, которые тоже призваны трансформировать рынок.

- Для ипотеки с резким повышением платежа планируют требовать повышенные резервы у выдающих её банков. Это касается программ, где процентная ставка в первые несколько лет снижена — например, первые 3 года покупатель платит только 3% годовых. Когда срок сниженной ставки заканчивается, ежемесячный платёж резко вырастает, и ЦБ считает это рискованным.

- Рассрочку от застройщиков собираются урегулировать законодательно. К выходу готовят законопроект, где будут чётко прописаны условия и меры ответственности за неуплату взносов. Это поможет уравнять в правах банки и застройщиков, которые предлагают рассрочку.

Оформить ипотеку, которая соответствует новому стандарту, можно с помощью сервиса от М2. Вы можете рассчитать ежемесячный платёж в калькуляторе и подать заявку в несколько банков сразу. Мы работаем и с рыночной, и с льготной ипотекой. Поможем разобраться в условиях и оформить сделку.

Список источников

- Стандарт защиты прав и законных интересов ипотечных заёмщиков.

- Стандарт осуществления надзора за соблюдением кредитными организациями стандартов деятельности кредитных организаций (Надзорный стандарт).

- Банк России принял решения по макропруденциальным надбавкам по ипотечным кредитам и кредитам крупным компаниям с повышенной долговой нагрузкой.