1. Разделите долг и недвижимость

Это самый простой вариант, поскольку он работает в рамках третьего раздела Семейного Кодекса РФ. Там сказано, что всё имущество, приобретённое в браке, считается совместным и делится при разводе поровну между двумя супругами. Правило касается и общих долгов — по умолчанию и залоговая недвижимость, и сама ипотека делятся в равных долях за исключением трёх ситуаций.

Ситуации:

В семье есть несовершеннолетние дети. Тогда развод оформляется через суд, а он может отступить от равенства долей в интересах детей. Например, если они остаются с матерью, то ей может достаться ¾ от квартиры, а отцу — только ¼.

Супруги заключили брачный договор. При разводе имущество (в том числе и долги) делится так, как прописано в документе. Например, там может быть указано, что машина и дачный участок достанутся жене, а квартира и ипотека — мужу.

Один из супругов внес часть ипотеки из личных денег. При разделе имущества они не будут учитываться. Например, девушка продала свою однокомнатную квартиру за 3 млн рублей, чтобы купить в ипотеку двухкомнатную вместе с мужем за 6 млн рублей. При разводе половина квартиры будет принадлежать только девушке, поскольку она купила её за личные деньги. Оставшуюся половину они с мужем разделят пополам. То есть жена будет иметь право на ¾ квартиры, а муж — только на ¼. В точно таких же долях делится ипотека.

Самое главное — доказать, что при покупке квартиры были использованы личные деньги. Подойдут выписки с банковского счёта, договор дарения или наследования и другие документы.

Как действовать👇🏽

При разводе в первую очередь обратитесь к нотариусу с пакетом документов — например, договором купли-продажи, ипотечным договором, выпиской из Росреестра. Он составит соглашение о разделе совместно нажитого имущества. Этот документ принесёте в банк — на его основе кредитор поменяет собственников жилья и заёмщиков. После развода бывшие супруги выплачивают ипотеку в равных долях, а после погашения долга квартира делится пополам. Если же имеется брачный договор, то такое соглашение составлять не нужно.

Вот примерная форма соглашения о разделе общего имущества. Документ можно составить самостоятельно, либо оформить вместе с нотариусом. Оно обязательно должно быть заверено — это поможет избежать проблем при разводе, если вдруг один из супругов передумал делить имущество и ипотеку.

Пример соглашения о разделе общего имущества

2. Переоформите ипотеку

Один из супругов при разводе может отказаться от своей доли на квартиру в пользу другого. В этом случае он теряет право собственности, но освобождается от дальнейших выплат по кредиту. Правда, есть нюанс — для этого нужно получить согласие банка, а он не всегда готов менять условия договора.

Например, банк при одобрении ипотеки учитывал совокупный доход всей семьи. Если после развода муж захочет переоформить ипотеку на себя, то платёж останется таким же, а совокупный доход заёмщика и долговая нагрузка вырастет. Риск: мужчина перестанет погашать ипотеку, поэтому банк может отказать в переоформлении.

Как действовать👇🏽

Отказ от прав на недвижимость можно прописать в том же соглашении о разделе общего имущества. Его также нужно заверить у нотариуса, а после — согласовать с банком. Если одобрят изменения, то старый договор с двумя супругами фактически расторгается. Вместо него заключается новый на одного человека.

При этом супруг, который отказался от недвижимости и ипотеки, может потребовать денежную компенсацию за внесённые во время брака платежи. О её размере договариваются отдельно. Если не получается решить мирным путём — обращаются в суд.

3. Досрочно погасите ипотеку и продайте недвижимость

Вариант подойдёт тем, кто не хочет жить в старой квартире или не может договориться о её разделе. Бывшие супруги гасят остаток по ипотеке, продают недвижимость, а вырученные деньги делят между собой. Минус: если ипотеку взяли недавно, суммы на полное погашение на руках может и не быть. В таком случае можно попробовать продать квартиру и закрыть ипотеку.

Однако важно учесть несколько моментов, с которыми сделка может стать невыгодной:

- недвижимость находится в обременении, а значит, банк может не согласиться на продажу;

- сделки с ипотечными квартирами обычно сложные и долгие — к этому готовы не все покупатели;

- если с момента покупки недвижимости прошло меньше пяти лет, придётся платить налог с продажи.

Как действовать👇🏽

Всё зависит от того, что вы выбрали — снять обременение до продажи квартиры или реализовать залоговую недвижимость. В первом случае нужно досрочно внести платёж через приложение банка или офис и получить документы о погашении ипотеки — без них Росреестр не разрешит сделку. А после — заниматься продажей квартиры.

Те, кто хотят продать квартиру с обременением, могут пойти двумя путями:

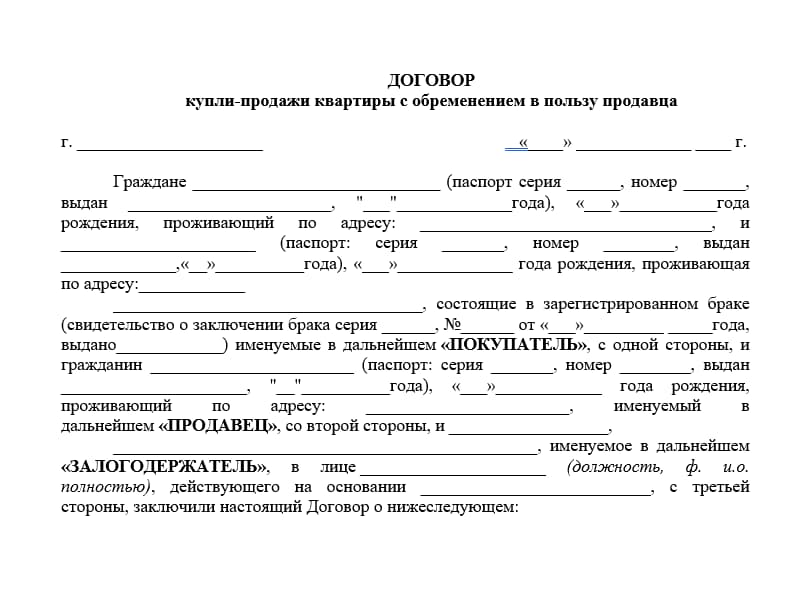

Погасить ипотеку деньгами покупателя. Для этого заключается договор купли-продажи, в котором указывается сумма обременения, данные о продавце, покупателе и залогодержателе — банке. Покупатель кладёт деньги на счёт банка, тот снимает обременение и сделка закрывается. Если после продажи недвижимости и погашения ипотеки образуется остаток, он делится между супругами.

Фрагмент договора купли-продажи квартиры с обременением

Доверить ведение сделки банку. Для этого продавец должен получить согласие от кредитора, а покупатель — взять ипотеку в этом же банке. Вариант более сложный — кредит фактически переоформляют на другого человека, который может и не подойти банку в качестве заёмщика. Искать подходящего покупателя можно долго.

Если после продажи общей квартиры вы захотели купить новую, пригодится сервис «Ипотека» от Метра квадратного.

С его помощью вы сможете рассчитать примерный ипотечный платёж, а после — подать одну заявку на ипотеку сразу во все банки. Одобрение приходит за один день — останется только выбрать выгодное предложение и конкретную недвижимость.

4. Выделите доли в недвижимости

Выделение долей в натуре — это юридический термин, который означает, что за конкретным гражданином закрепляются не просто доли на бумаге, но и конкретное помещение в многокомнатной квартире, определённый участок земли, часть дома и т. д.

То есть супруги, которые не хотят продавать совместную недвижимость, могут разделить её на две самостоятельных — оборудовать второй вход, дополнительный санузел и кухню. Каждый такой объект регистрируется отдельно: была одна квартира — стало две. Этот вариант довольно специфичный и на практике используется редко.

Во-первых, квартиру в многоэтажном доме разделить сложно — способ больше подходит для частных домов. Во-вторых, нужно получить разрешение управляющей компании и ресурсоснабжающих организаций. Также придётся потратить много времени и денег на то, чтобы узаконить и сделать перепланировку. А в-третьих, не каждый банк согласится, чтобы в недвижимость вносились какие-то глобальные изменения.

Как действовать👇🏽

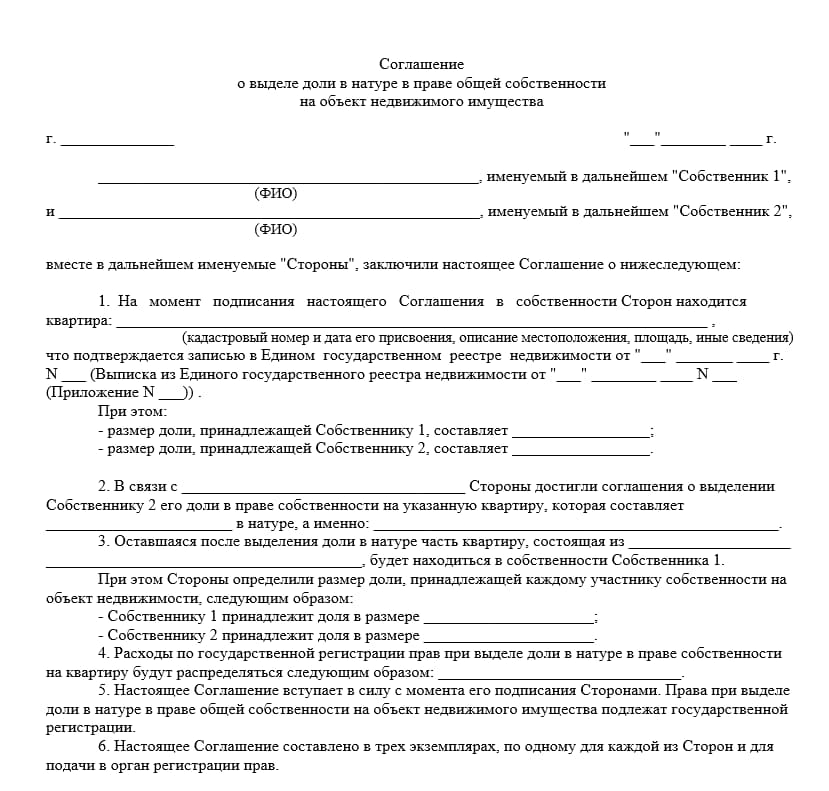

Заключить соглашение о выделении доли в натуре и нотариально его заверить. Форма может быть любой. Главное — указать всех собственников и доли, которые перейдут к ним после разделения.

Пример соглашения о выделении доли в натуре

Также закажите экспертизу — специалист проверит, можно ли в конкретном доме или квартире сделать перепланировку. Понадобятся и заключения ресурсоснабжающих организаций о том, безопасно ли менять схемы водоснабжения, газа, отопления и электричества.

Если эксперт скажет, что выделить доли в натуре возможно, необходимо зафиксировать изменения в Росреестре — для этого обратитесь в МФЦ с пакетом документов, среди которых:

- соглашение между собственниками;

- договор купли-продажи недвижимости;

- предыдущая выписка из ЕГРН;

- заключение эксперта и разрешение ресурсоснабжающих организаций;

- техническая документация;

- квитанция об оплате пошлины.

Росреестр всё проверит и внесет изменения в базу, а вам — выдаст новые выписки с правом собственности.

Запомнить

Недвижимость, купленная в браке, — это совместно нажитое имущество. А ипотека, взятая в браке, — это совместный долг. И первое, и второе в большинстве случаев делится между мужем и женой независимо от того, чьё имя стоит в выписке из Росреестра или ипотечном договоре.

Сделки по разделу ипотеки и недвижимости совершаются не только между супругами, но и с банком. В некоторых случаях кредитора достаточно просто уведомить, в других — получить согласие на сделку.

Раздел ипотеки и залоговой квартиры — это сложный и долгий процесс. От большинства проблем может защитить брачный договор — в нём супруги фиксируют все договорённости: кому и какая доля квартира перейдёт при разводе, кто будет платить ипотеку, как делится остальное имущество и так далее.

Список использованных источников

«Семейный кодекс Российской Федерации» от 29.12.1995 N 223-ФЗ (ред. от 28.04.2023). Раздел III. Права и обязанности супругов // СПС КонсультантПлюс.